侏罗纪资产市场周报(20210117)

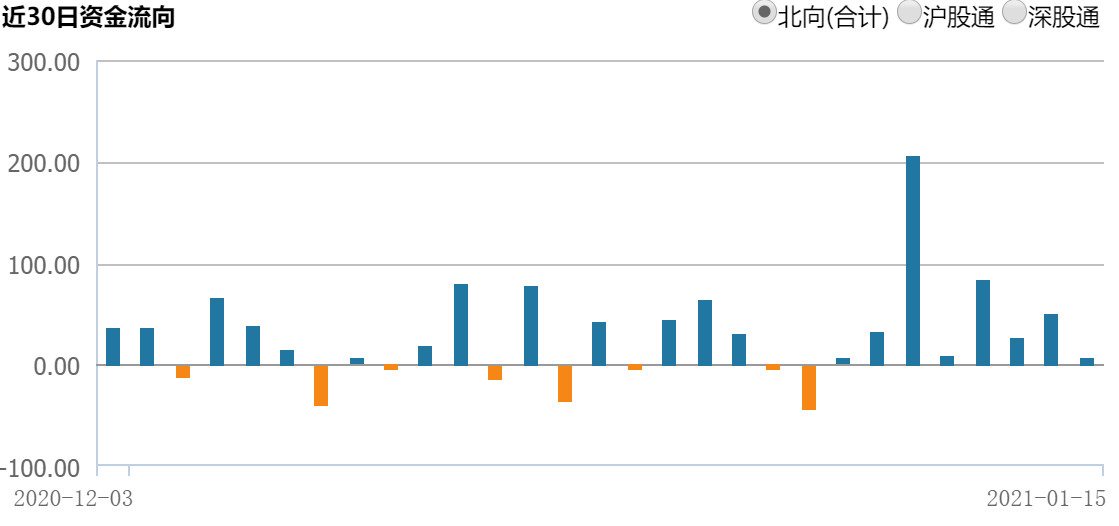

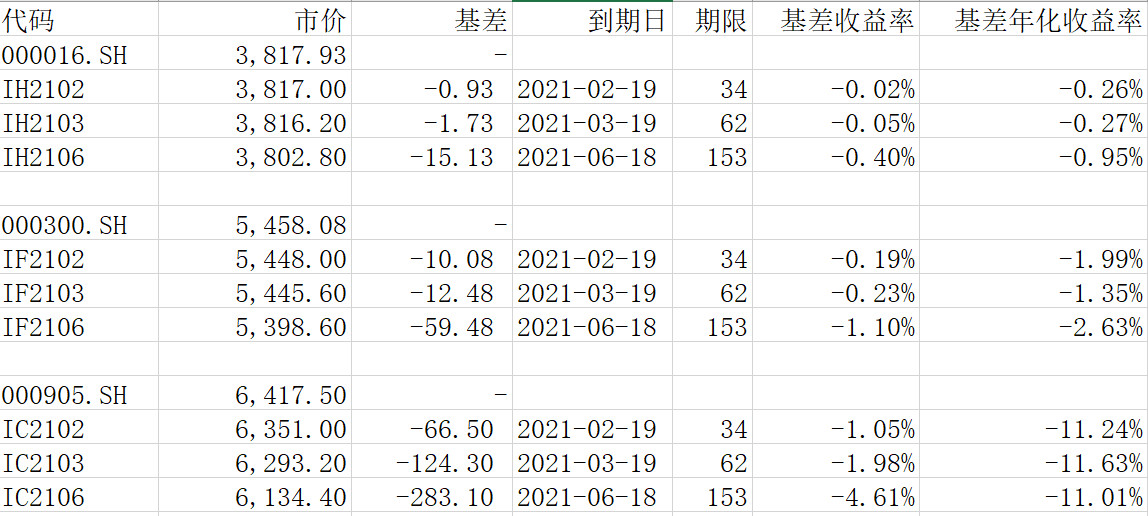

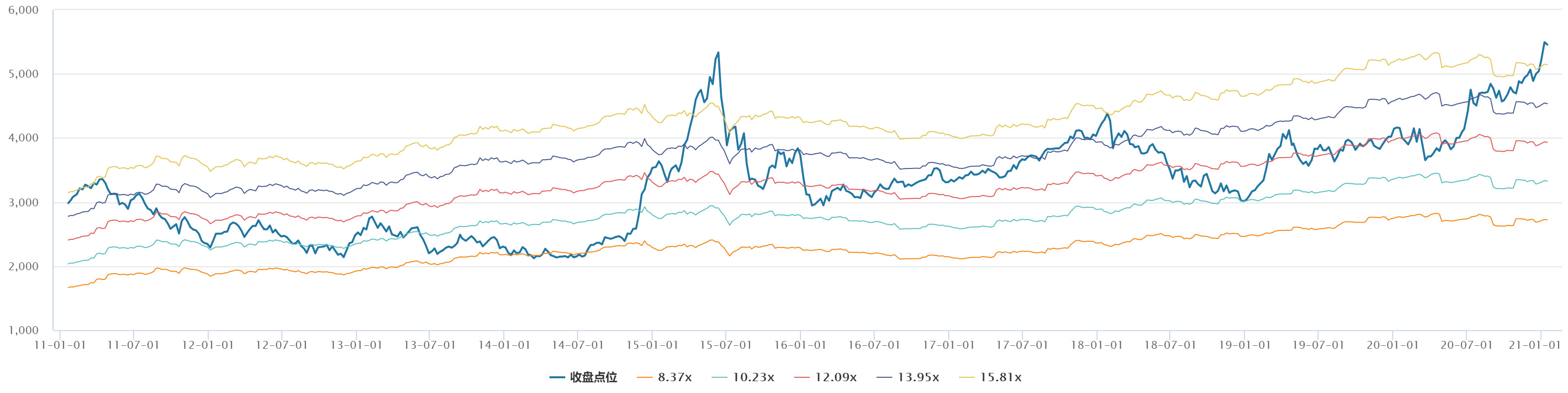

一、指数表现 本周(1.11-1.15)全球主要股指大部分下跌,上证综指收于3566.38点下跌0.10%;深成指收于15031.70点下跌1.88%;创业板指收于3089.94下跌1.93%。本周恒生指数收于28573.86点上涨2.50%;标普500指数收于3768.25点下跌1.48%;纳斯达克100指数收于12803.93点下跌2.30%;道琼斯工业指数收于30814.26点下跌0.91%。 二、行业表现 三、北向资金流动 四、股指期货基差 截至1月17日各股指期货主力合约概况: 五、指数估值 沪深300指数估值,PE-TTM-10年以来: 六、基金经理周评 本周,美国众议院民主党人正式就总统特朗普鼓动其支持者攻击国会大厦一事对他发起弹劾,指控特朗普“煽动叛乱”,众议院通过了对特朗普的弹劾案,特朗普成为美国历史上首位两次被弹劾的总统;周内,长端美债利率正快速抬升,十年期美债收益率连续多日站稳1.1%上方,具有避险资产属性的贵金属价格遭遇冲击;近日多名联储官员称美国强劲的经济预测前景可能使削减购债的时间点被提前,但鲍威尔称现在不是谈退出QE的时候,要避免重蹈伯南克2013年“缩减恐慌”的失误。美国当选总统拜登14日提出总额达1.9万亿美元的经济救助计划,以应对日趋恶化的新冠疫情、推动美国经济复苏。 国内经济数据方面,食品和生产资料价格环比增速的显著提升令 12 月 CPI 和 PPI 当月同比增速改善明显,但核心 CPI 同比增速则进一步回落至 0.4%,必选消费需求疲弱;12 月外贸数据显示,进出口累计同比增速继续回升,进出口增速的异步性令当月贸易顺差创出781.7 亿美元的年内新高,考虑到全球疫情肆虐令产业链替代利好作用延续,以及 2020 年春节导致的低基数,2021 年一月份出口增速有望回升,且内需恢复相对缓慢,贸易顺差将继续维持高位。 本周A股市场高位震荡,市场对于抱团是否瓦解以及大小风格切换的讨论不绝于耳。我们认为,在市场机构化、国际化的大背景下,短期抱团难瓦解,系统性的大小风格不会切换,春节前蓝筹行情还会阶段性演绎。我们对A股保持谨慎乐观看法,我们会维持较高仓位,重点配置新能源汽车、光伏、电子、消费、医药、机械、有色、金融等。