侏罗纪资产市场周报(20210228)

一、指数表现

本周(2.22-2.26)全球主要股指普遍大幅下挫,上证综指收于3509.08点下跌5.06%;深成指收于14507.45点下跌8.31%;创业板指收于2914.11下跌11.30%。本周恒生指数收于28980.21点下跌5.43%;标普500指数收于3811.15下跌2.45%;纳斯达克100指数收于12909.44点下跌4.94%;道琼斯工业指数收于30932.37点下跌1.78%。

二、行业表现

三、北向资金流动

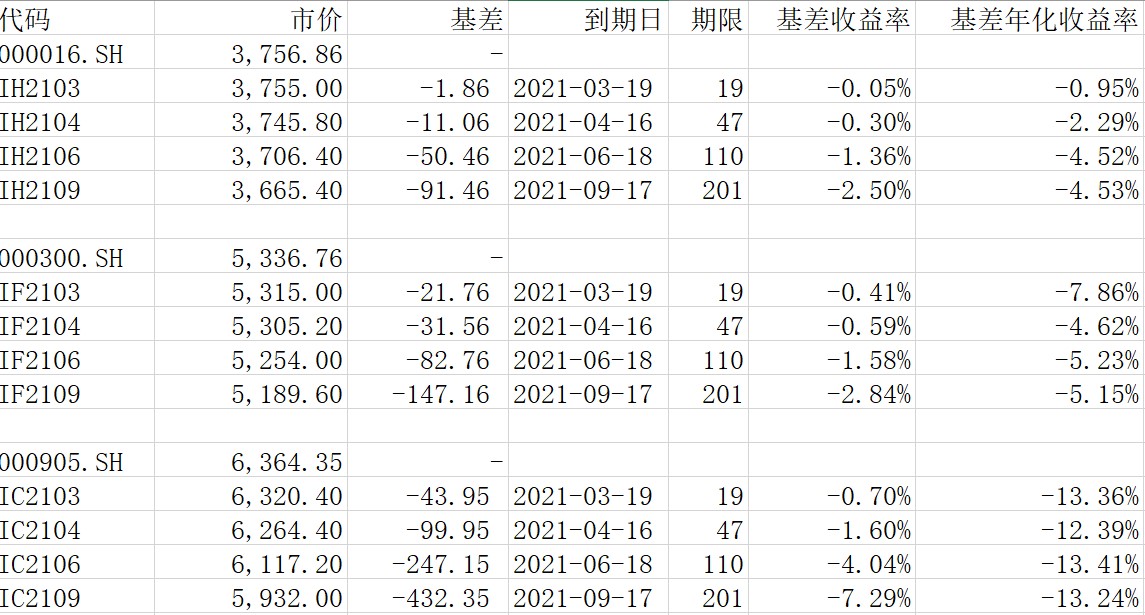

四、估值期货基差

截至2月28日各股指期货主力合约概况:

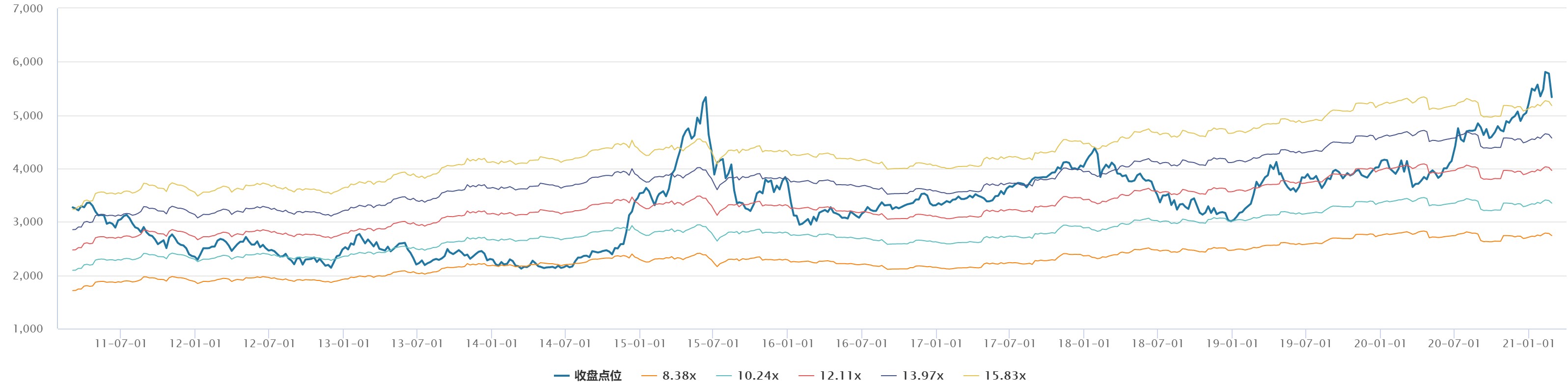

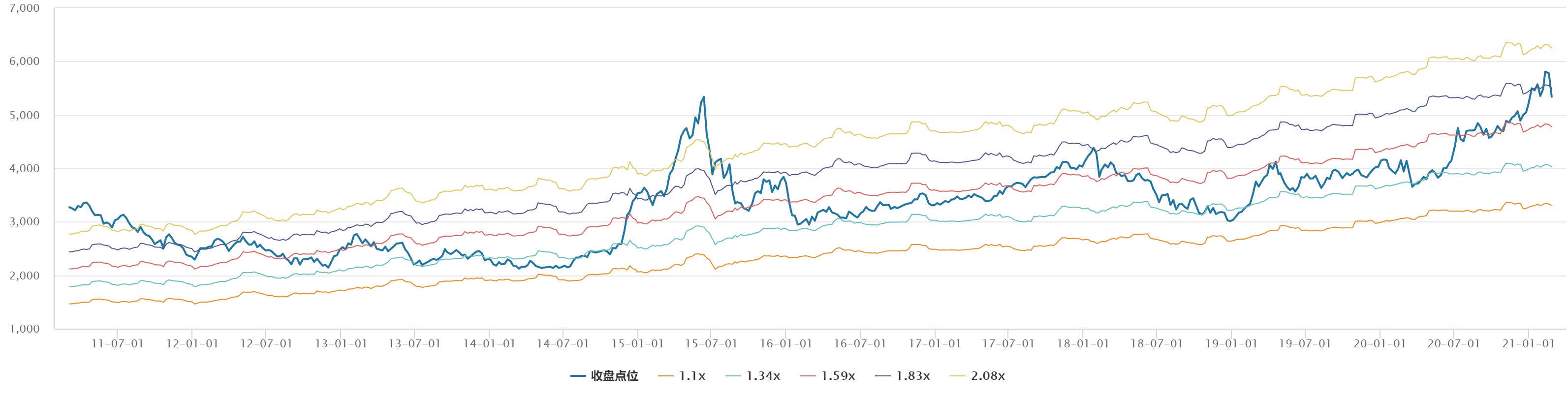

五、指数估值

沪深300指数估值,最近10年PE-TTM值:

沪深300指数估值,最近10年PB值:

六、基金经理周评

本周市场出现大幅下跌,主要由内外多方面因素造成。外部因素主要是本轮大宗商品价格快速上涨带动投资者通胀预期快速上升和央行货币宽松政策提前退出的担忧,市场一致预期的美联加息时点从2024年初提前到2023年中,诱发对全球国债的抛售,美国、日本、英国、德国的10年期国债收益率分别已较今年年初上行51、11、57和33bps。引发市场对高估值权益类资产的抛售。港府又推出提高印花税税率的预案,加大了市场的波动。内部因素是A股投资者集中调仓顺周期低估值品种,前期基金重仓股遭受抛压。

周末重要信息包括:2月27日,美国众议院投票通过了1.9万亿美元(约12万亿人民币)新一轮经济救助计划。经国家统计局初步核算,2020全年国内生产总值1015986亿元,比上年增长2.3%。2月制造业PMI为50.6%,连续12个月位于临界点以上。国内宏观流动性层面,政治局会议再次定调稳定性,近期DR007等主要银行间短期利率围绕逆回购利率稳定波动,整体流动性保持平稳。