侏罗纪资产市场周报(20210307)

一、指数表现

本周(3.1-3.5)全球主要股指涨跌不一,上证综指收于3501.99点下跌0.2%;深成指收于14412.31点下跌0.66%;创业板指收于2871.97下跌1.45%。本周恒生指数收于29098.29点上涨0.41%;标普500指数收于3841.94上涨0.81%;纳斯达克100指数收于12668.51点下跌1.87%;道琼斯工业指数收于31496.30点上涨1.82%。

二、行业表现

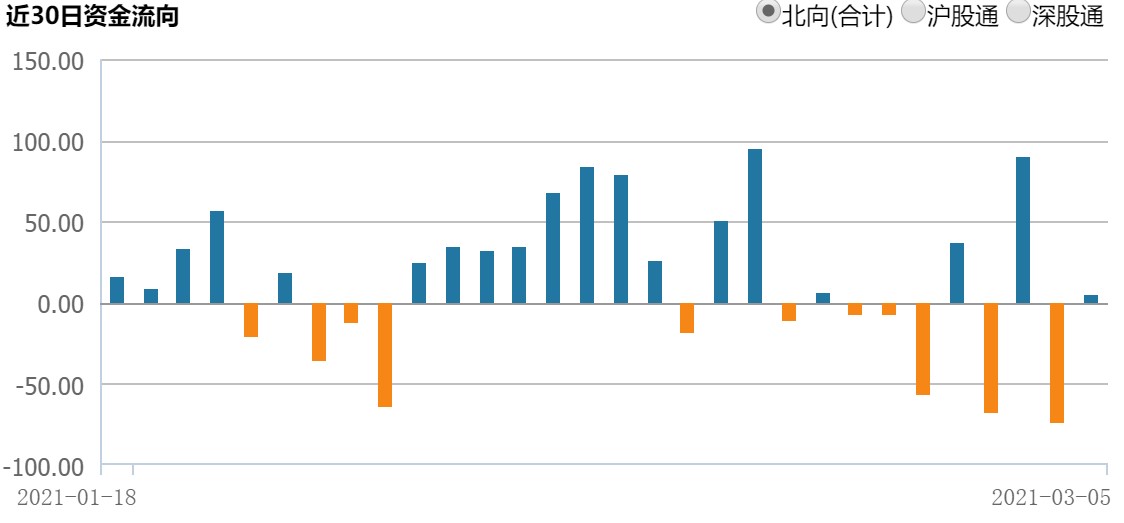

三、北向资金流动

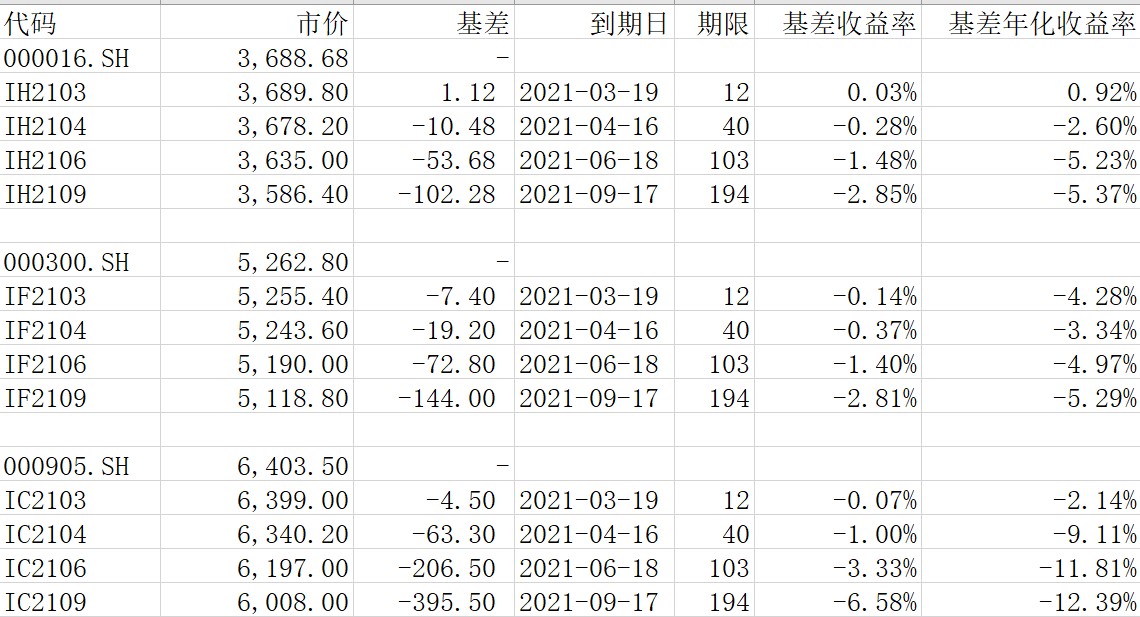

四、股指期货基差

截至3月5日各股指期货主力合约概况:

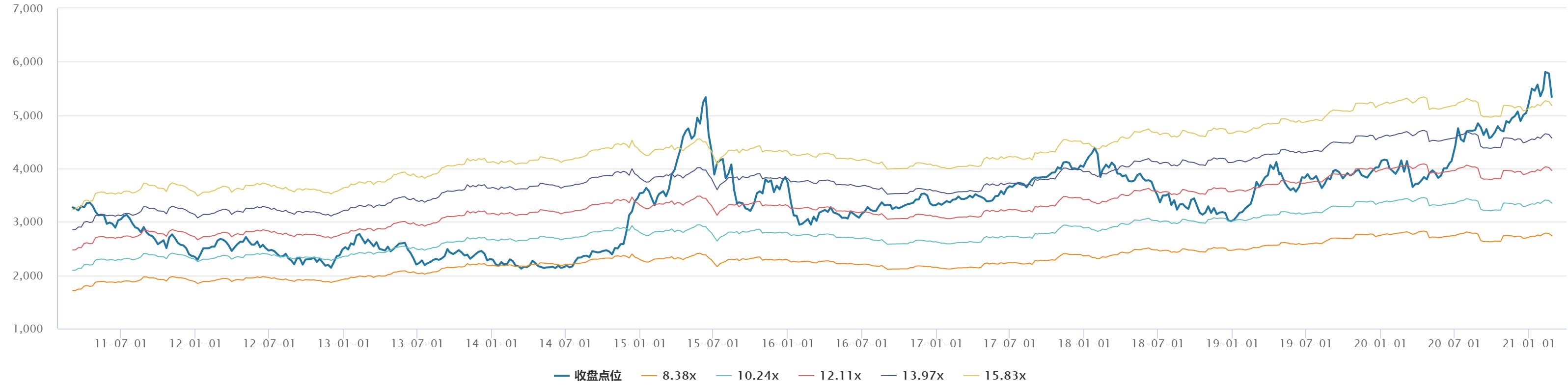

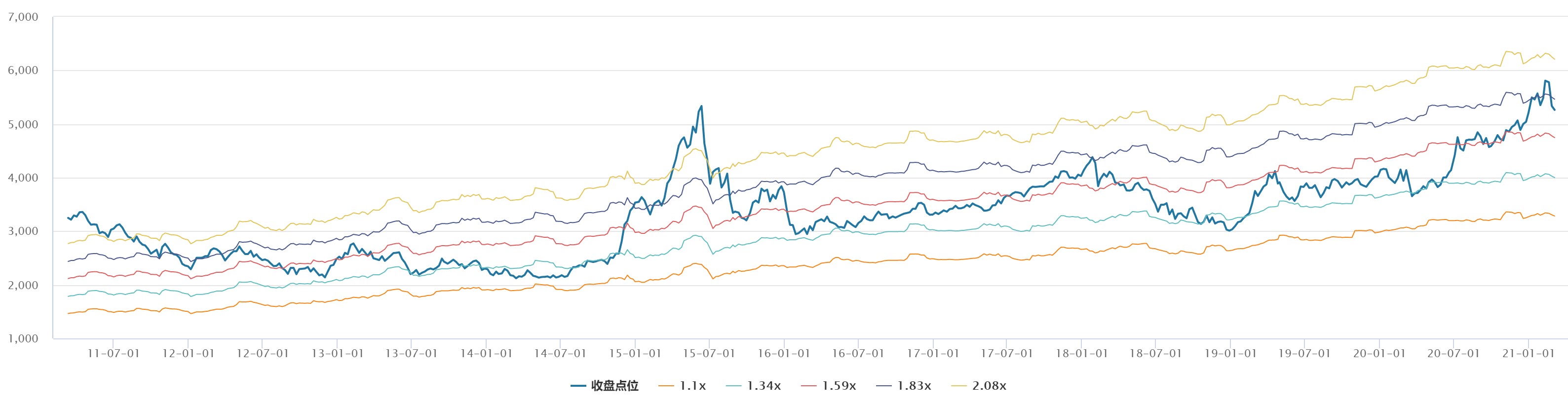

五、指数估值

沪深300指数估值,最近10年PE-TTM值:

沪深300指数估值,最近10年PB值:

六、基金经理周评

本周国际大事主要是美国国会参议院6日午间投票通过1.9万亿美元的经济救助计划。该计划将交回众议院重新审议和投票。众议院将在9日进行全院投票。经济救助计划获得通过后将提交美国总统拜登签署成为法律。3月5日,美联储圣路易斯联储主席布拉德称,欢迎通胀率持续在2%以上的情况出现,如果一段时间内通胀比美联储目标高,达到2.5%,是可以接受的;他预计,美国失业率将在年底达到4.5%左右,而随着新冠疫苗的推出和感染率的下降,美国的国内生产总值增长率可能达到6.5%左右,从而可以更广泛地恢复经济活动。从中可以看出,美国基本面和通胀上行加剧了市场对货币政策提前调整的担忧,长端利率上行较快。而当前对通胀判断乐观,且更重视就业的美联储近期出手压制长端利率的可能性不大。因此,短期股票市场还要承受10年美债利率上升的压力。高估值成长股还有一定的回调,但应该慢慢进入冲击边际减弱时段。

国内大事主要是两会顺利召开,2021年GDP增长目标6%以上,总体上来说,宏观政策要保持连续性、稳定性、可持续性,延续和优化去年的政策逻辑和着力点,保持必要支持力度,不会急转弯,目标就是继续为市场主体纾困。货币政策再次确认回归正常化,“有保有压”平衡增长与风险。3月7日,海关总署公布,今年前2个月,我国货物贸易进出口总值5.44万亿元人民币,比去年同期(下同)增长32.2%。其中,出口3.06万亿元,增长50.1%;进口2.38万亿元,增长14.5%;贸易顺差6758.6亿元,去年同期为逆差433亿元。

总体而言,A股经济基本面尚好,但短期受北向资金流出,风险偏好下降的影响,A股整体处于筑底阶段,组合将控制仓位,结构偏向低估值价值品种,加强长期品种的研究,寻找合适价格择机布局一些长线成长股。