侏罗纪资产市场周报(20210314)

一、指数表现

本周(3.8-3.12)全球主要股指涨跌不一,上证综指收于3453.08点下跌1.40%;深成指收于13897.03点下跌3.58%;创业板指收于2756.81下跌4.01%。本周恒生指数收于28739.72点下跌1.23%;标普500指数收于3943.34上涨2.64%;纳斯达克100指数收于12937.29点上涨2.12%;道琼斯工业指数收于32778.64点上涨4.07%。

二、行业表现

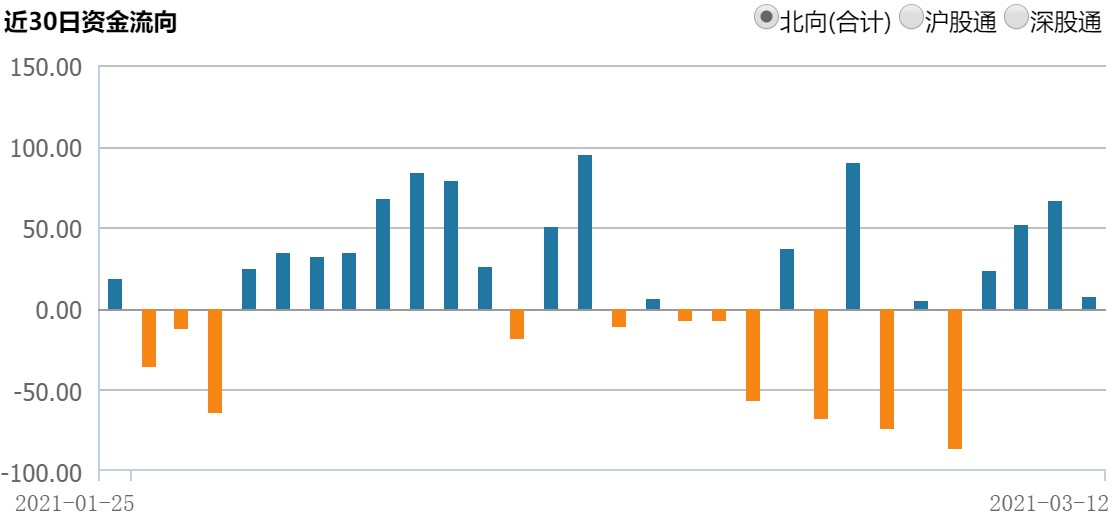

三、北向资金流动

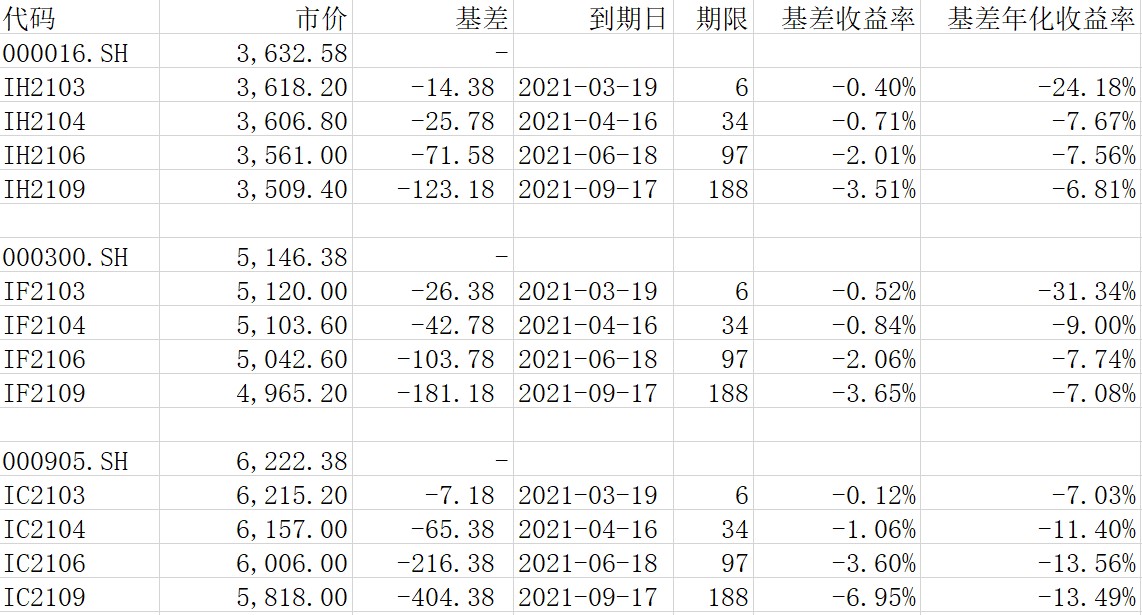

四、股指期货基差

截至3月12日各股指期货主力合约概况:

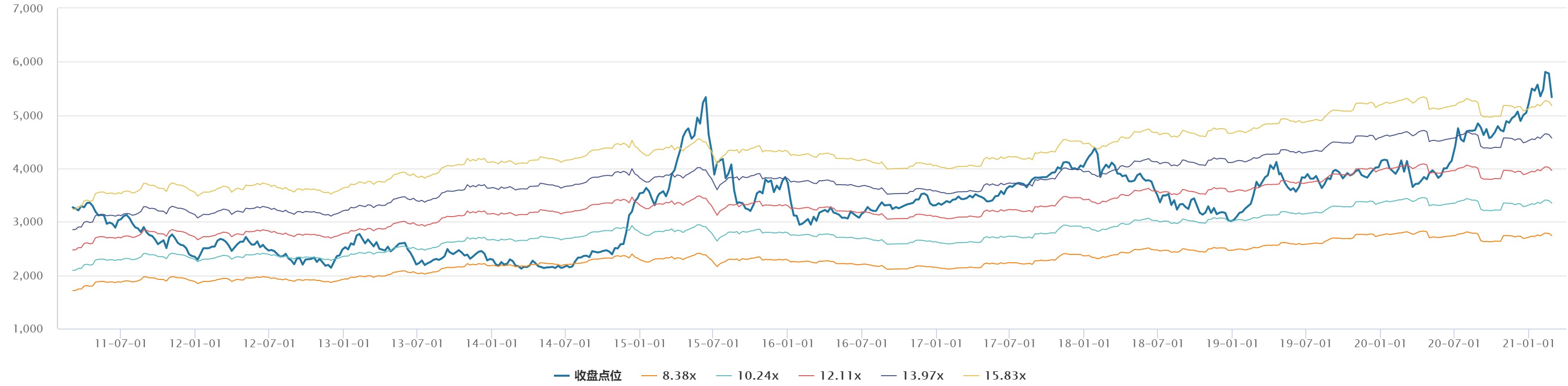

五、指数估值

沪深300指数估值,最近10年PE-TTM值:

沪深300指数估值,最近10年PB值:

六、基金经理周评

美国总统拜登于11日正式签署1.9万亿美元(约合12.35万亿元人民币)新冠纾困救助法案。推动市场乐观情绪。在国会通过刺激法案之际,拜登又准备宣布启动一项规模更大刺激计划,旨在改善道路及通信等多个领域的基础设施。持续的刺激,推动经济复苏的同时,也导致市场通胀预期上升,10年期美国国债利率稳步提升,抑制成长股的估值。对于美债利率,我们的看法是有可能上升到2%左右,但边际影响已经下降。

中国人民银行3月10日发布的最新数据显示,2月人民币贷款增加1.36万亿元,同比多增4529亿元。虽然相比1月的3.58万亿元大幅减少,但仍超过了1万亿左右的市场预期。从结构上看,企业中长期贷款是2月新增人民币贷款的最主要推动力,显示企业端信贷量仍然较高,而居民短期贷款则时隔一年再度出现负增长。数据显示市场流动性仍然充裕。3月13日,新华社公布了《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》。纲要提出,到2035年,人均国内生产总值达到中等发达国家水平,中等收入群体显著扩大。总体经济基本面也是向好的。