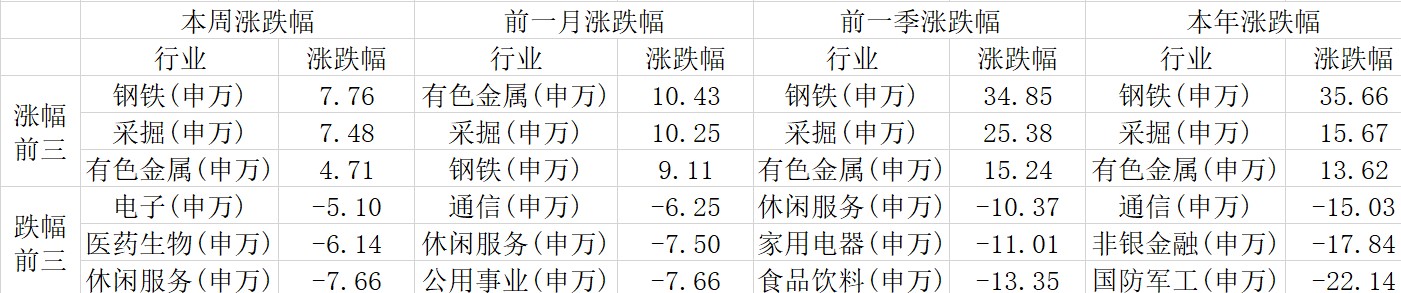

侏罗纪资产市场周报(20210509)

一、指数表现

本周(5.3-5.7)全球主要股指涨跌不一,上证综指收于3418.87点下跌0.69%;深成指收于13933.81点下跌2.32%;创业板指收于2910.41下跌2.53%。本周恒生指数收于28610.65点下跌0.40%;标普500指数收于4232.60上涨1.23%;纳斯达克100指数收于13719.63点下跌1.02%;道琼斯工业指数收于34777.76点上涨2.67%。

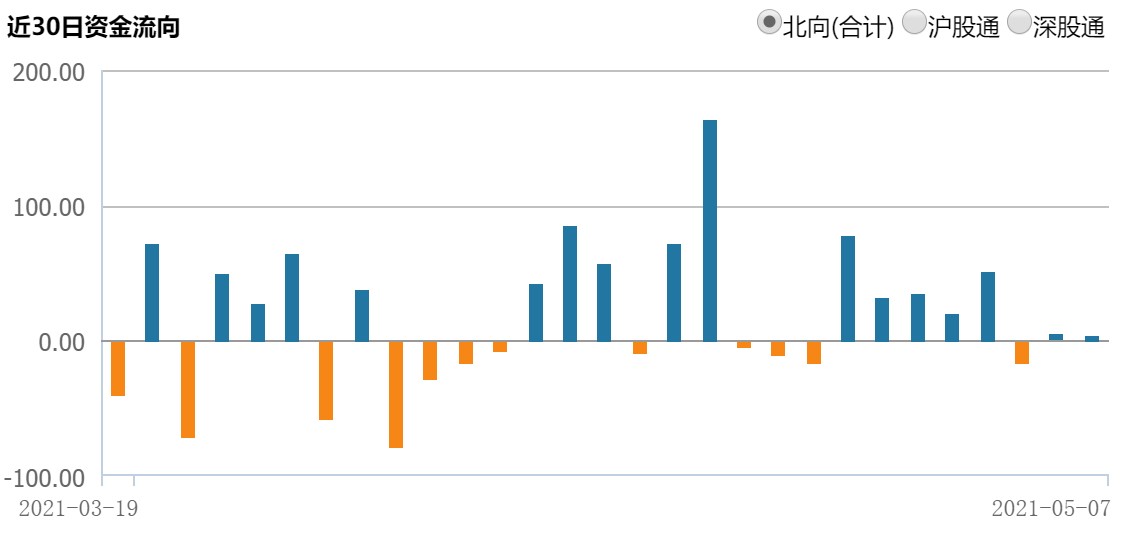

三、北向资金流动

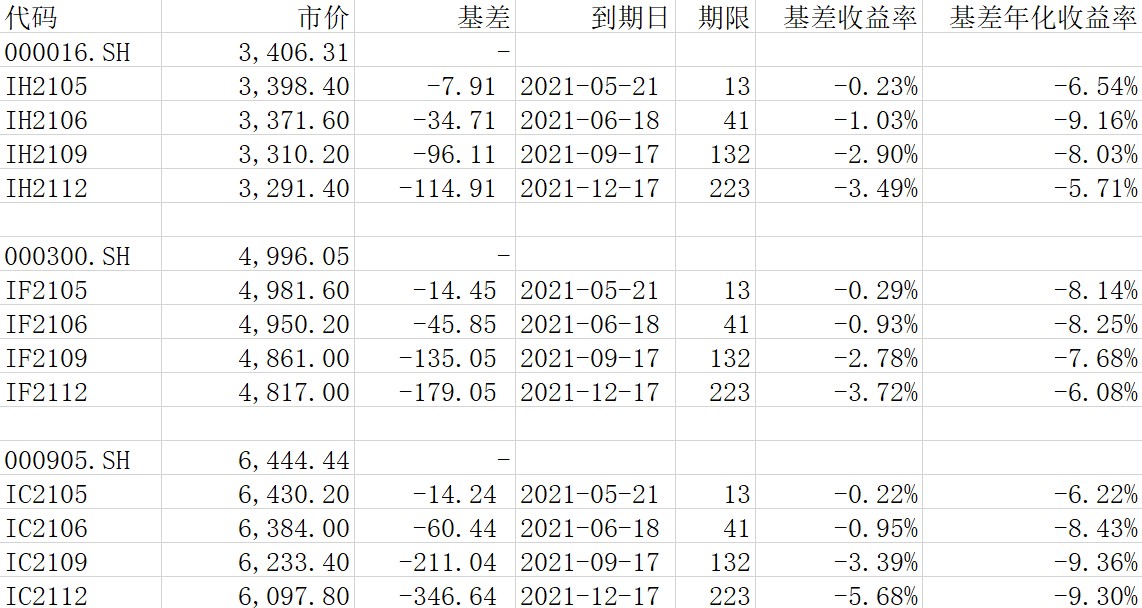

四、股指期货基差

截至5月8日各股指期货主力合约概况:

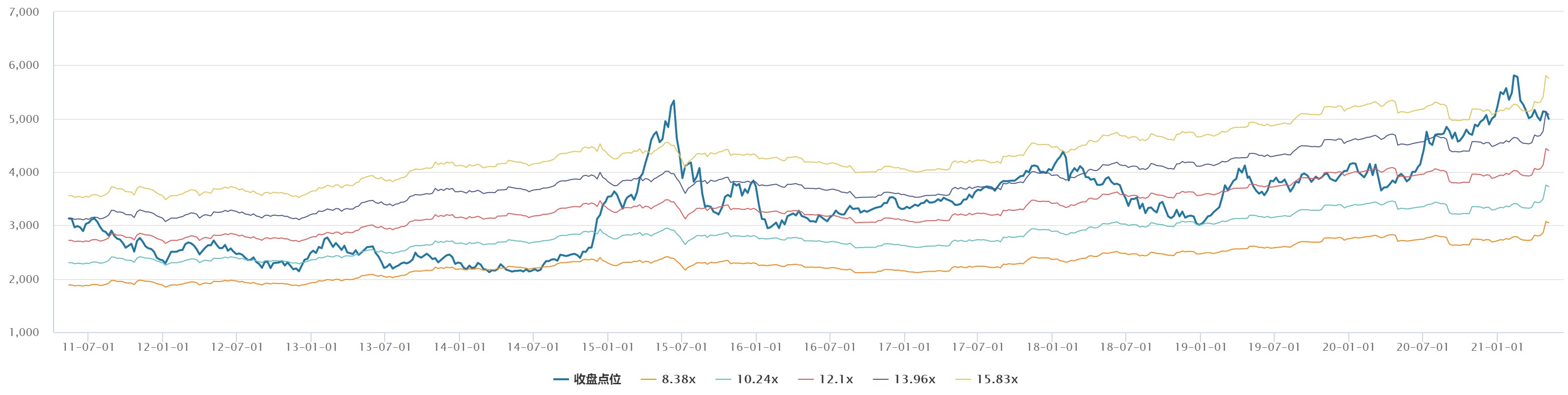

五、指数估值

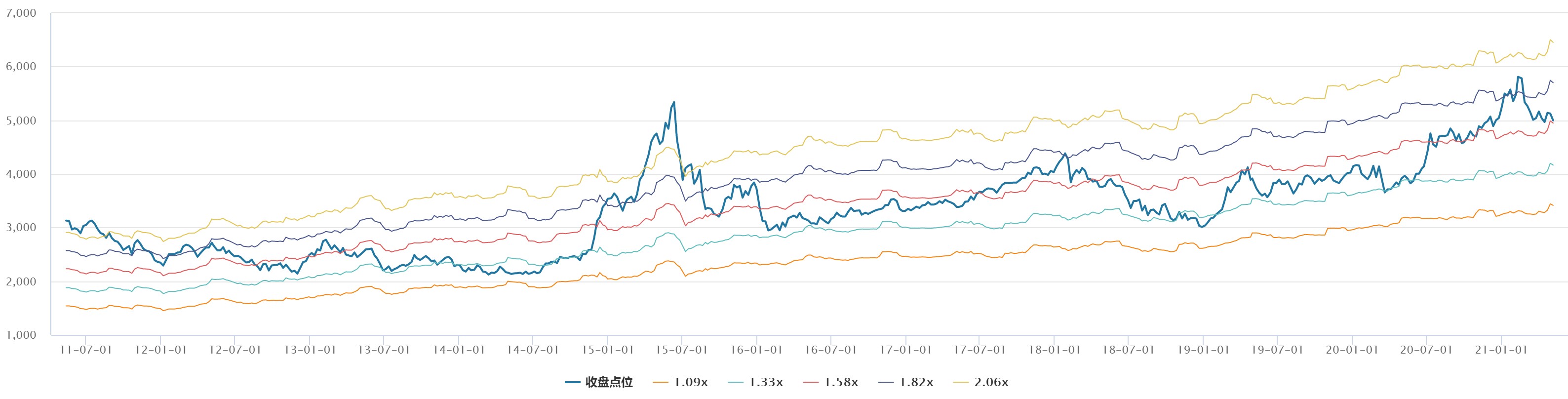

沪深300指数估值,最近10年PE-TTM值:

沪深300指数估值,最近10年PB值:

六、基金经理周评

5月5日,拜登政府宣布支持全球放弃COVID-19疫苗专利保护,并表示将参与世界贸易组织(WTO)的谈判。这次美国政府表态支持动议,实际上支持的既不是废除相关专利,也不是南非等国提出的文本,而是支持世贸就该提议展开讨论。但欧盟各国领导人认为,新冠疫苗知识产权豁免问题并非当务之急,欧盟各国面临许多更为紧迫的问题。欧洲需要加快疫苗生产,提高疫苗产量,保证疫苗分发公平合理。疫苗知识产权豁免问题虽然重要,但不是中短期要讨论的问题,须从长计议。实际落实增加新冠疫苗供给应该还有很长的时间,短期影响不大,但会降低疫苗股的长期盈利预期。

从美国方面来看,目前美国经济修复不及预期,4月美国非农就业新增不及预期,失业率6.1%亦不及预期。当前美国政策层淡化通胀、重心仍是经济增长。但往后看通胀的持续以及对经济增长的逐渐乐观仍是悬顶之剑。4月CRB综合指数均值同比增长46%,未来伴随“美国家庭计划”实施,通胀在供需不平衡下将进一步向下游传导。

中国海关总署5月7日发布的统计数据显示,今年前4个月,我国进出口总值11.62万亿元人民币,同比增长28.5%,比2019年同期增长21.8%。其中,出口6.32万亿元,同比增长33.8%,比2019年同期增长24.8%;进口5.3万亿元,同比增长22.7%,比2019年同期增长18.4%;贸易顺差1.02万亿元,同比增加149.7%。高于预期的数据显示,在全球供给修复慢于需求时,供需缺口仍存将继续支撑我国出口增速。

国内而言,一方面政治局会议未提通胀,以及当前核心CPI与通胀表现仍较稳定。另一方面是4月PMI超预期下滑,以及政治局“辩证看待一季度经济数据”、“经济基础不稳固”的强调。目前政策对通胀的容忍正在提升,重心亦是经济增长。

综合而言,一季度A股上市公司利润高增长,政策偏暖,场内流动性保持稳定,我们对A股市场的判断是谨慎乐观,行业间、个股间的分化会继续,结构性机会大于整体性行情。组合结构上仍然以新能源、电子、消费、高端制造、化工、地产、保险等行业个股为主。