侏罗纪资产市场周报(20210516)

一、指数表现

本周(5.10-5.14)全球主要股指涨跌不一,上证综指收于3490.38点上涨2.09%;深成指收于14208.78点上涨1.97%;创业板指收于3033.81上涨4.24%。本周恒生指数收于28027.57点下跌2.04%;标普500指数收于4173.85下跌1.39%;纳斯达克100指数收于13393.12点下跌2.38%;道琼斯工业指数收于34382.13点下跌1.14%。

二、行业表现

三、北向资金流动

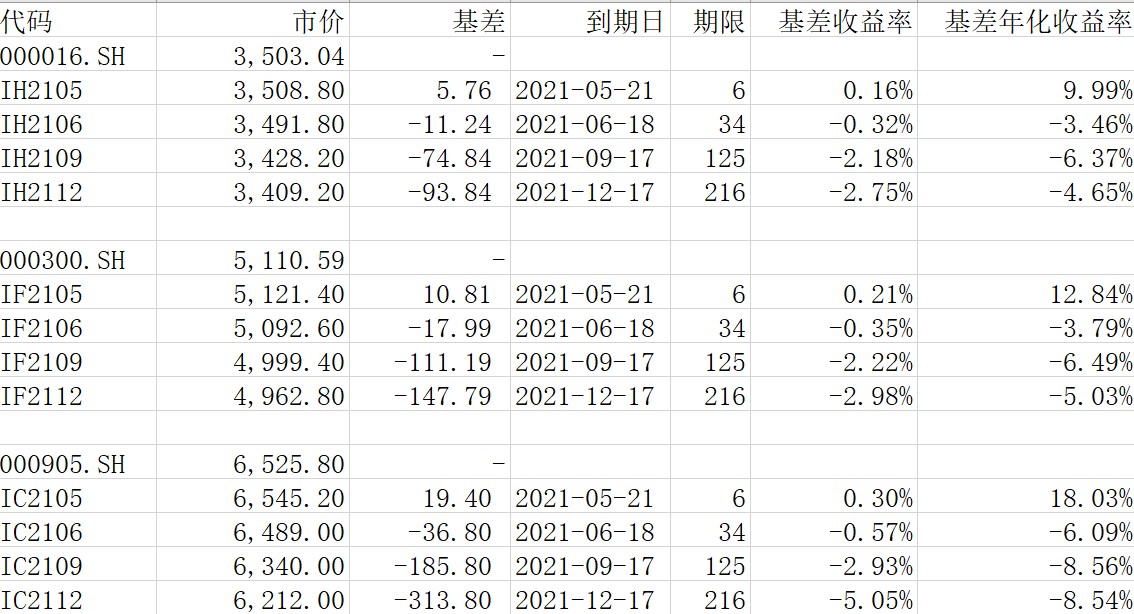

四、股指期货基差

截至5月15日各股指期货主力合约概况:

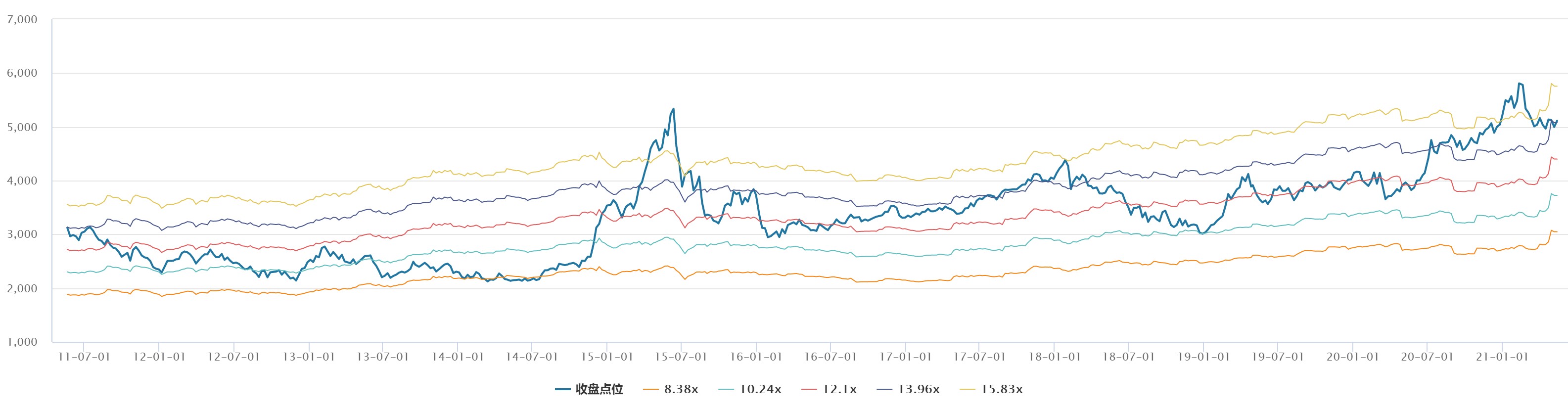

五、指数估值

沪深300指数估值,最近10年PE-TTM值:

沪深300指数估值,最近10年PB值:

六、基金经理周评

5月12日,美国劳工部公布了美国4月份消费者价格指数(CPI)。数据显示,4月,美国CPI同比增长4.2%,超过3.6%的市场预期,也远超美联储2%的目标,创2008年9月以来最大同比增幅。剔除食品和能源价格后,4月核心CPI同比大增3%,创1996年1月以来最大增长。上述数据公布之后,投资者担心通胀不断上扬将会促使各大央行收紧货币政策,十年美债利率大幅上升,美股下跌。目前,美联储对通胀的看法是:价格上涨是暂时的,经济重新开放导致的一次性上涨,供应短缺带来的暂时障碍,不太可能持续上升,唯一真正的通胀源自劳动力市场,劳动力市场紧张导致的通胀更值得关注。目前看,核心CPI上升至3%,剔除掉0.7%的基数效应,仍然在美联储的通胀容忍度之内。

5月12日,中国央行公布最新金融数据,4月新增社融1.85万亿元,比上年同期减少1.25万亿元;社融存量为296.16万亿元,同比增长11.7%。M1和M2下降幅度超预期。M1同比由上月的7.1%降至6.2%,M2同比由上月的9.4%下降至8.1%。今年的货币政策基调是信贷增速与名义GDP相匹配。市场和监管预计的今年GDP实际值都在8以上,意味着名义值至少是10以上得增速。再考虑即将到来的7月1日建党100周年,可以预期,5月开始市场流动性小幅放松。

市场迎来做多窗口,我们对A股市场保持谨慎乐观,大宗商品上涨告一段落,周期股可能会有一段回落整理。组合结构上仍然以新能源、电子、消费、高端制造、地产、保险等行业个股为主。