侏罗纪资产市场周报(20210620)

一、指数表现

本周(6.14-6.18)全球主要股指涨跌不一,上证综指收于3525.10点下跌2.38%;深成指收于14583.67点下跌2.08%;创业板指收于3239.23下跌1.41%。本周恒生指数收于28801.27点上涨0.22%;标普500指数收于4166.45下跌1.91%;纳斯达克100指数收于14049.59点上涨0.37%;道琼斯工业指数收于33390.08点下跌3.45%

二、行业表现

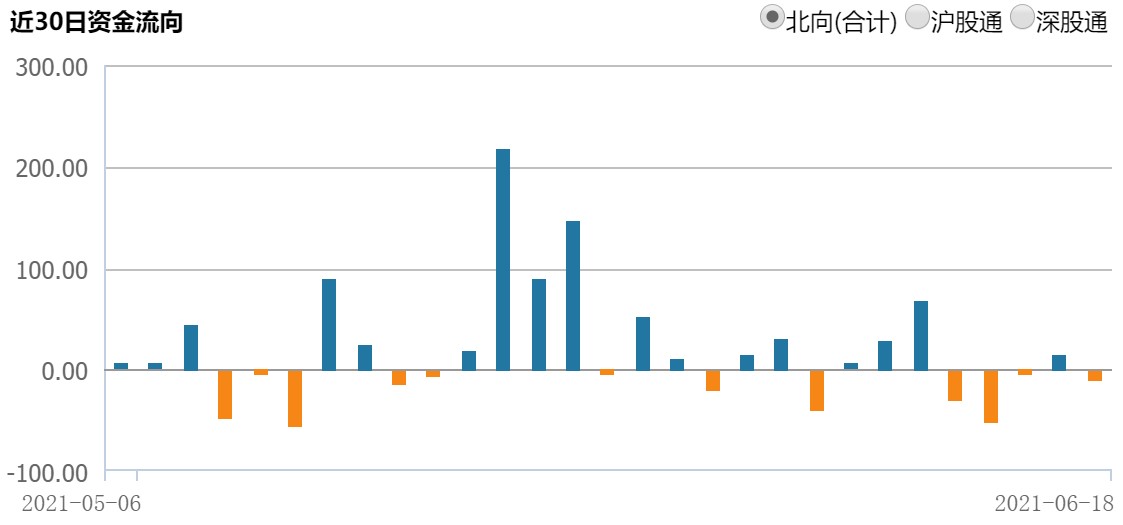

三、北向资金流动

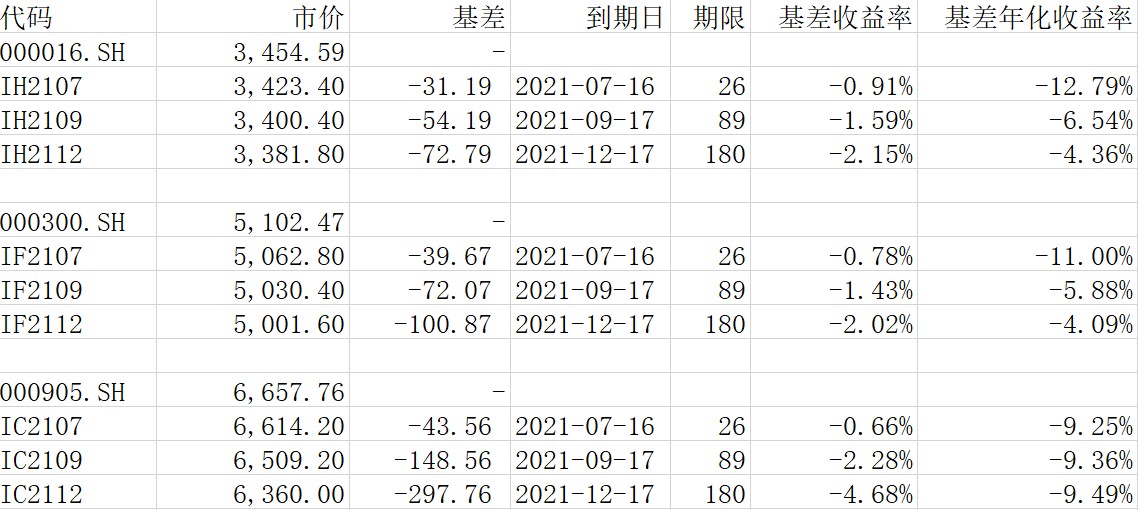

四、股指期货基差

截至6月20日各股指期货主力合约概况:

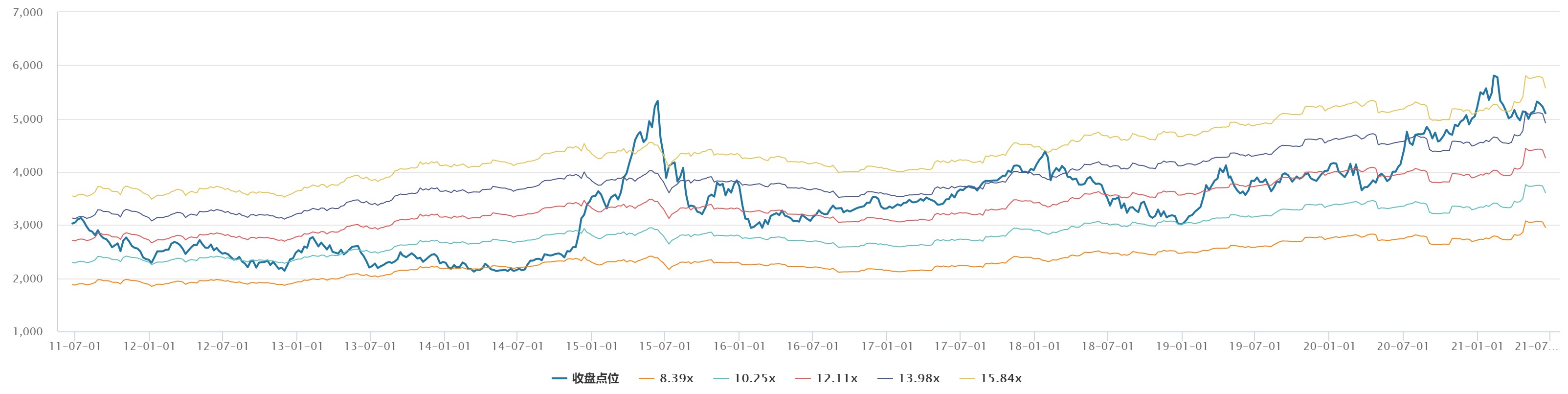

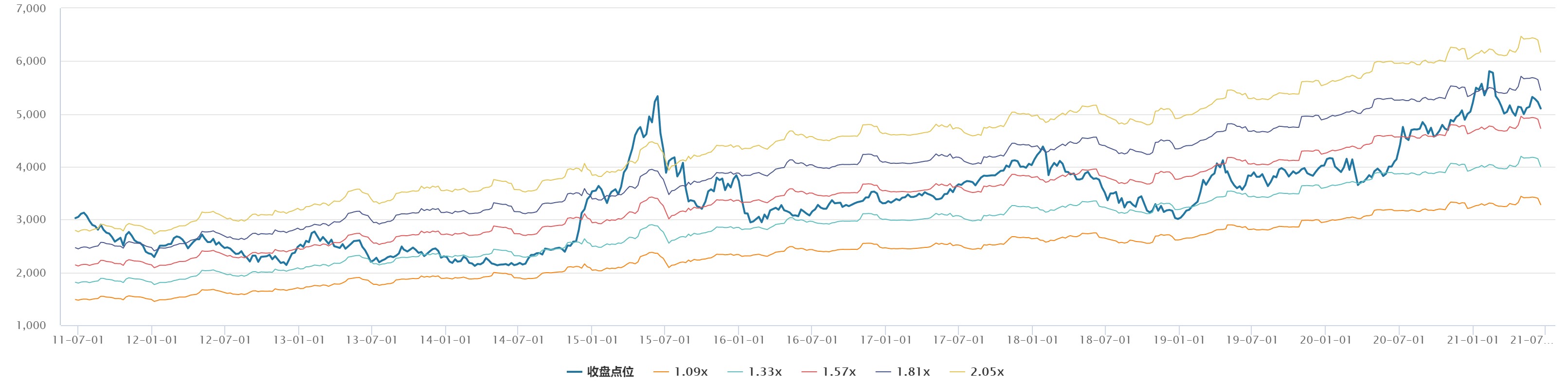

五、指数估值

沪深300指数估值,最近10年PE-TTM值:

沪深300指数估值,最近10年PB值:

六、基金经理周评

6月16日,美联储公开市场委员会(FOMC)在6月议息会议后发表声明,宣布将维持联邦基金利率在0-0.25%区间,并维持目前的购债速度不变(每月不低于800亿美元国债+400亿美元机构MBS)。本次议息会议美联储发出了较为明确的货币政策转向信号,主要体现在缩减购债和加息预期上。由于经济表现超预期,美联储开始初步讨论(talking about)缩减购债(Taper)计划。加息预期方面,美联储的立场同样出现了明显变化。点阵图分布呈现出两个显著特征。一是预期加息时点从 2023 年底之后提前至 2023年。二是加息节奏较快。点阵图显示 2023 年可能有2 次加息,将利率从零区间提升至 0.5-0.75%。受联储意外偏鹰影响,美元汇率大涨,大宗商品回调,道指(传统产业股票)下跌,纳指(科技股)表现平稳。

6月16日,国家统计局发布数据显示,5月份国民经济延续稳定恢复发展态势。全国规模以上工业增加值同比增长8.8%,两年平均增长6.6%。这些数据体现了今年我国上半年经济发展的主基调,也就是保持了经济稳步恢复态势,经济整体正处于稳中有升的运行态势之中。

消费一般、出口偏强、地产有韧性,支撑了当下中国经济韧性。叠加央行社融与M2 继续快速下行预期减弱,工业经济有支撑,A 股难有趋势回调。博弈7.1维稳行情的资金提前撤退,只是放大市场波动的因素。A股市场的风险还是看外围流动性的收缩。

目前我们对A股的判断是震荡,轻指数重个股。随着7月临近,中报披露的开启,市场对中报业绩的关注将会提升,市场驱动逻辑将会切换到业绩增速和行业景气。组合结构上仍然以新能源、电子、消费、高端制造、地产、保险等行业为主。