侏罗纪资产市场周报(20210627)

一、指数表现

本周(6.21-6.25)全球主要股指普遍上涨,上证综指收于3607.56点上涨2.34%;深成指收于15003.85点上涨2.88%;创业板指收于3347.70上涨3.35%。本周恒生指数收于29288.22点上涨1.69%;标普500指数收于4280.70上涨2.74%;纳斯达克100指数收于14345.18点上涨2.10%;道琼斯工业指数收于34433.84点上涨3.44%。

二、行业表现

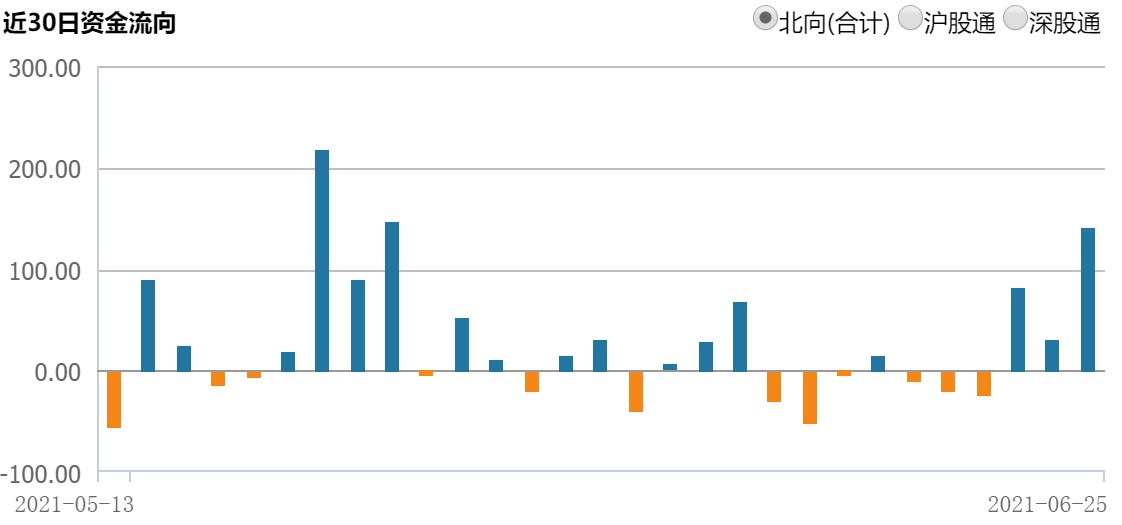

三、北向资金流动

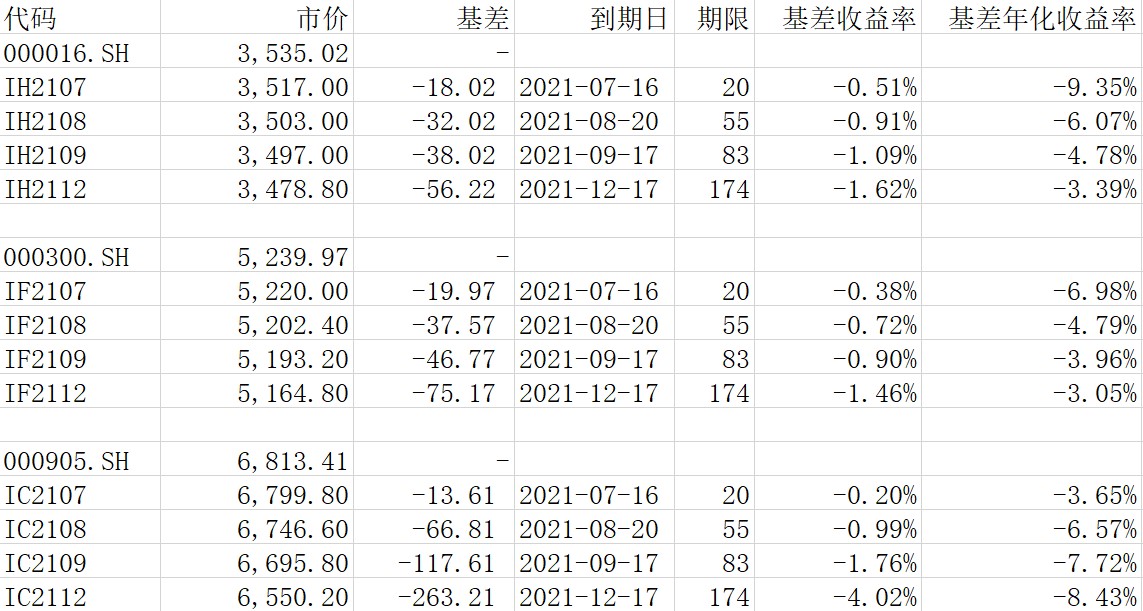

四、股指期货基差

截至6月26日各股指期货主力合约概况:

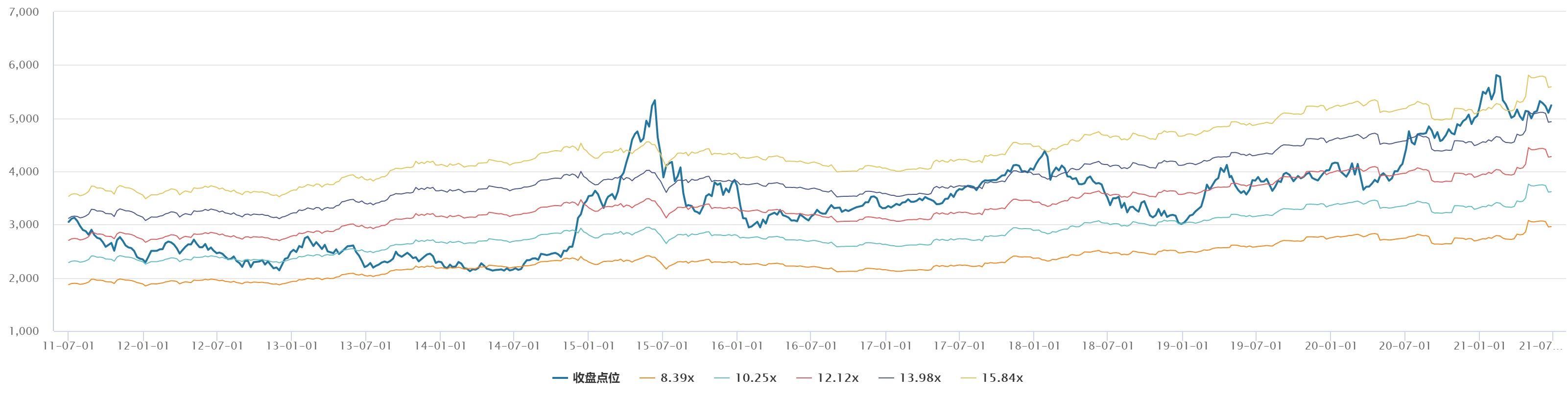

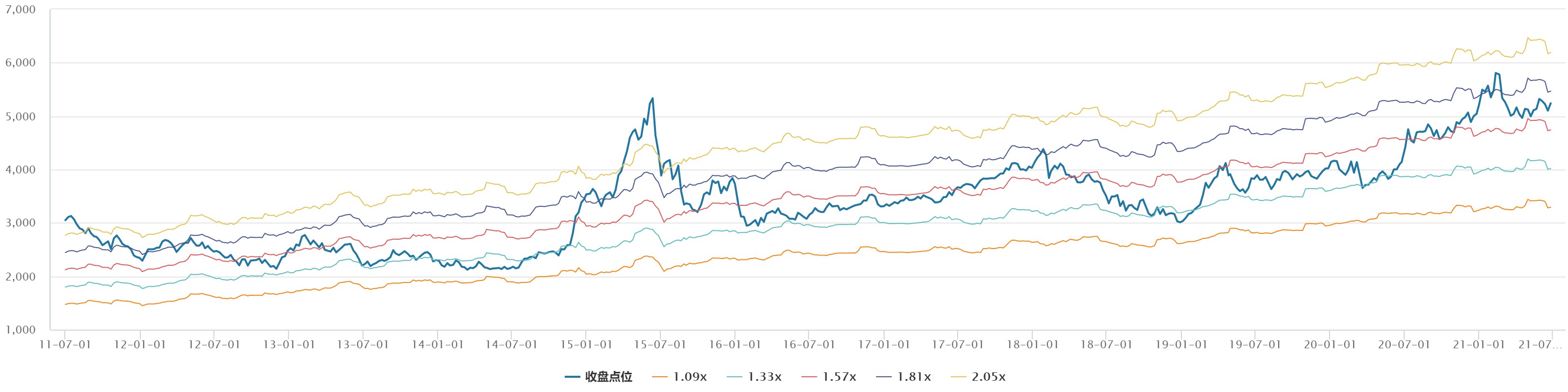

五、指数估值

沪深300指数估值,最近10年PE-TTM值:

沪深300指数估值,最近10年PB值:

六、基金经理周评

6月24日,拜登宣布支持两党基建框架(bipartisan infrastructure framework),后者是国会参议院两党经过讨论而形成的统一的基建计划。两党基建框架共计5790亿美元,比之前拜登单方面提出的9820亿美元的基建计划有所缩水,支出时间上将跨越5-8年。基建规模有所缩水,但推进速度比预期更快。两党基建框架中包括了许多绿色基建,比如,加强新能源汽车(EV)的充电桩建设,推动学校和公交设备的电气化,更新能源传输网络等。显示出美国加大绿色转型的决心未变。我们会继续关注绿色转型方面的投资机会。基建推进将有利美国经济增长,但也会增加2022年通胀风险。

6月27日,国家统计局公布:1-5月份,全国规模以上工业企业实现利润总额34247.4亿元,同比增长83.4%,比2019年1-5月份增长48.0%,两年平均增长21.7%。分结构看,大宗价格上涨和外需出口是工业企业利润高速上涨的两个重要拉动因素。从5月进出口数据来看,外需对中国经济的支撑仍在,但由于美国需求复苏开始逐渐由消费转向服务,外需复苏对中国经济的拉动或将减弱。未来需持续关注大宗价格和出口两条主线的边际变化对工业企业利润和行业分化的影响。

目前我们对A股的判断是震荡,轻指数重个股,结合中报预期调整组合结构。目前组合结构上仍然以新能源、电子、消费、高端制造、地产、保险等行业为主。