侏罗纪资产市场周报(20210912)

一、指数表现

本周(9.6-9.12)全球主要股指涨跌不一,上证综指收于3703.11点上涨3.39%;深成指收于14771.87点上涨4.17%;创业板指收于3232.01上涨4.19%。本周恒生指数收于26205.91点上涨1.17%;标普500指数收于4458.58下跌1.73%;纳斯达克100指数收于15440.75点下跌1.05%;道琼斯工业指数收于34607.72点下跌2.36%。

二、行业表现

三、北向资金流动

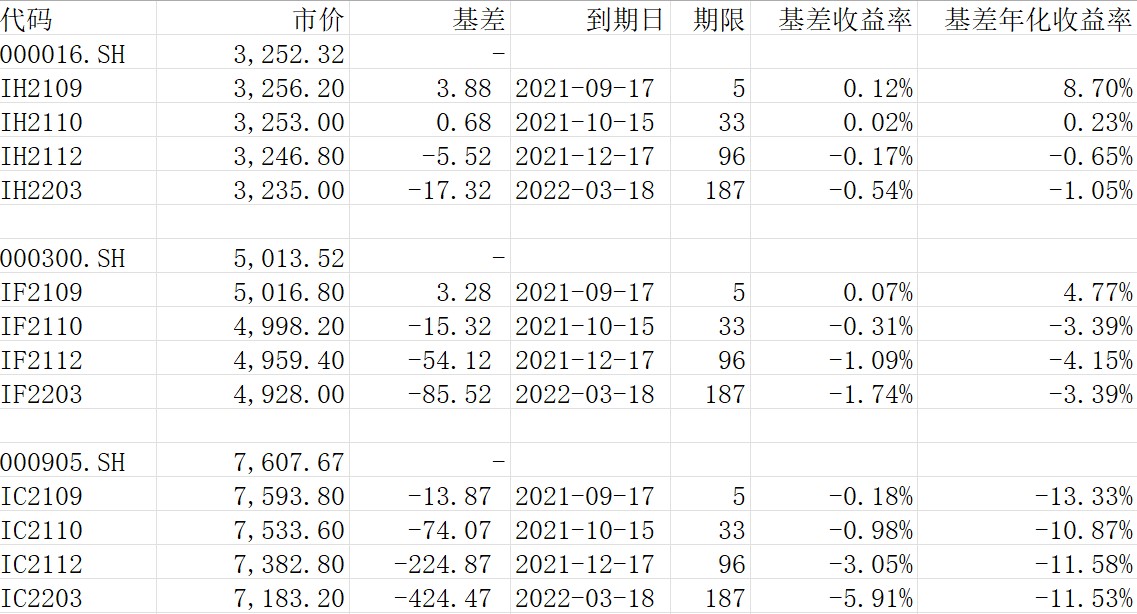

四、股指期货基差

截至9月12日各股指期货主力合约概况:

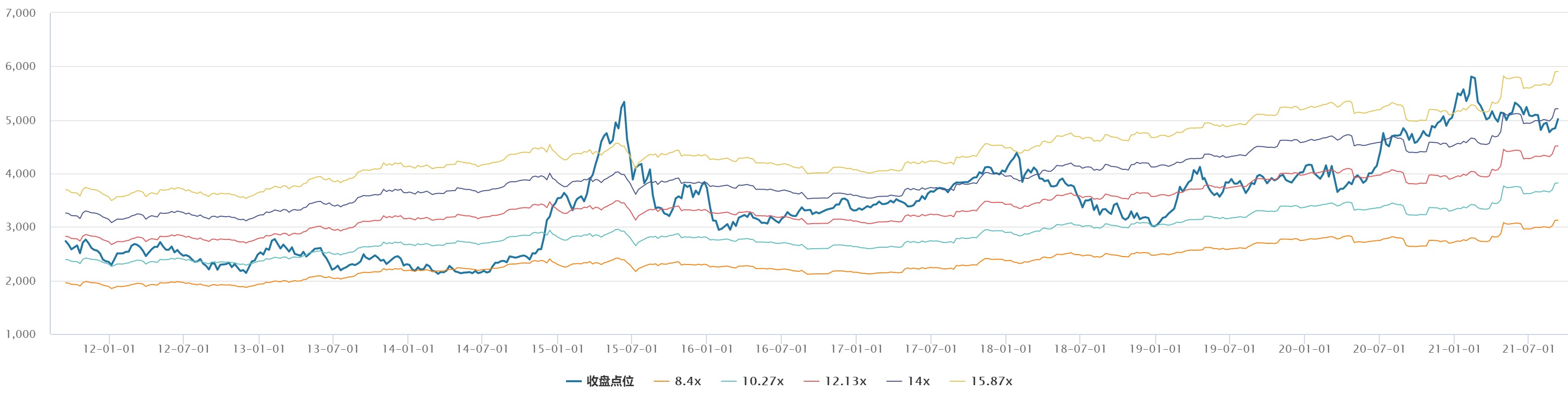

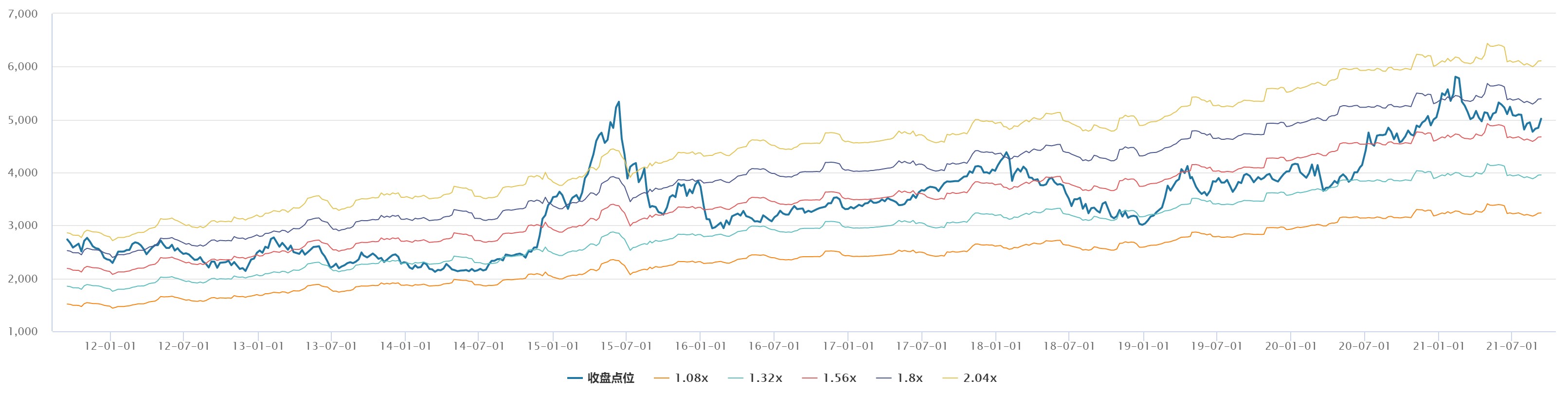

五、指数估值

沪深300指数估值,最近10年PE-TTM值:

沪深300指数估值,最近10年PB值:

六、基金经理周评

美国劳工统计局周五(9月10日)公布8月PPI报告,美国8月PPI同比升8.3%,创10年来新高。其中能源、运输和仓储服务价格分别同比上涨32.1%、15.9%,涨幅较大。不过,核心服务价格两年平均上涨2.7%,略高于过去10年的最高水平2.5%,涨幅相对温和。这说明“通胀上升-工资上涨-通胀上升”的恶性螺旋循环并未形成。往前看,认为美国物价上涨压力最大的阶段已过去。预计年内美国PPI同比高位震荡,明年开始美国PPI同比将趋势性下行。

本周国内陆续公布8月经济数据,2021年8月出口增速为25.6%,高于市场预期的19.3%,出口景气维持高位。供应偏紧叠加需求旺盛,8月PPI再创新高。8月份,PPI同比上涨9.5%,涨幅较前值扩大0.5个百分点,受猪肉价格影响,8月CPI同比上涨0.8%,较前值回落0.2个百分点。8月社融同比增长10.3%,基本符合市场预期,增速同比回落0.4个百分点,主要是因为社融口径的人民币信贷同比少增1501亿元。人民币新增信贷总量尚可,但是结构仍然不佳,企业中长期贷款同比少增2037亿,票据融资同比多增4489亿元,特征与7月类似,显示实体经济融资需求仍然偏弱且银行冲量特征明显。整体经济表现良好。

9月10日,中国主席和美国总统特朗普拜登进行了电话通话。两位领导人针对中美关系和双方之间都关心的问题进行了交流和沟通。有分析认为是好消息,是拜登和美国要和中国重新开展友好合作的前提和信号。我们持谨慎观点,中美竞争态势如何发展还不太明朗,中美关系在没有明确好转动作之前,不应该有过于乐观的判断。

由于商品价格的上涨,近期周期股表现突出,可适当参与,但必须关注周期股的产品价格波动风险。整体运作保持“轻指数、重结构”的策略,投资方向还是双碳战略、双循环战略、国际制造优势行业等。目前组合结构上以新能源、电子、消费医药、金融、高端制造等行业为主。