侏罗纪资产市场周报(20210926)

一、指数表现

本周(9.20-9.24)全球主要股指涨跌不一,上证综指收于3613.07点下跌0.02%;深成指收于14357.85点下跌0.01%;创业板指收于3207.82下跌0.46%。本周恒生指数收于24192.16点下跌2.92%;标普500指数收于4455.48上涨0.51%;纳斯达克100指数收于15329.68点下跌0.02%;道琼斯工业指数收于34798.00点上涨0.62%。

二、行业表现

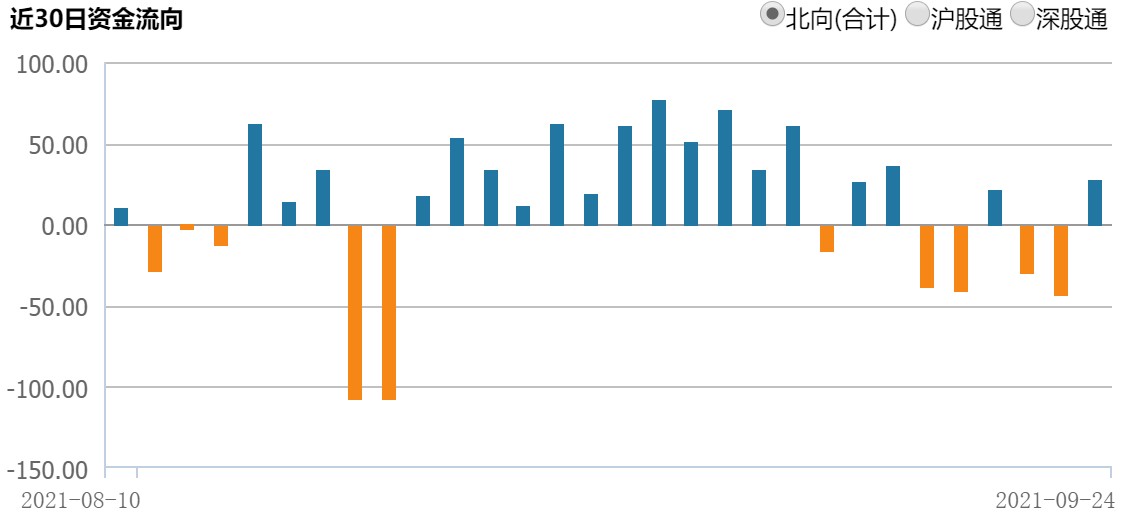

三、北向资金流动

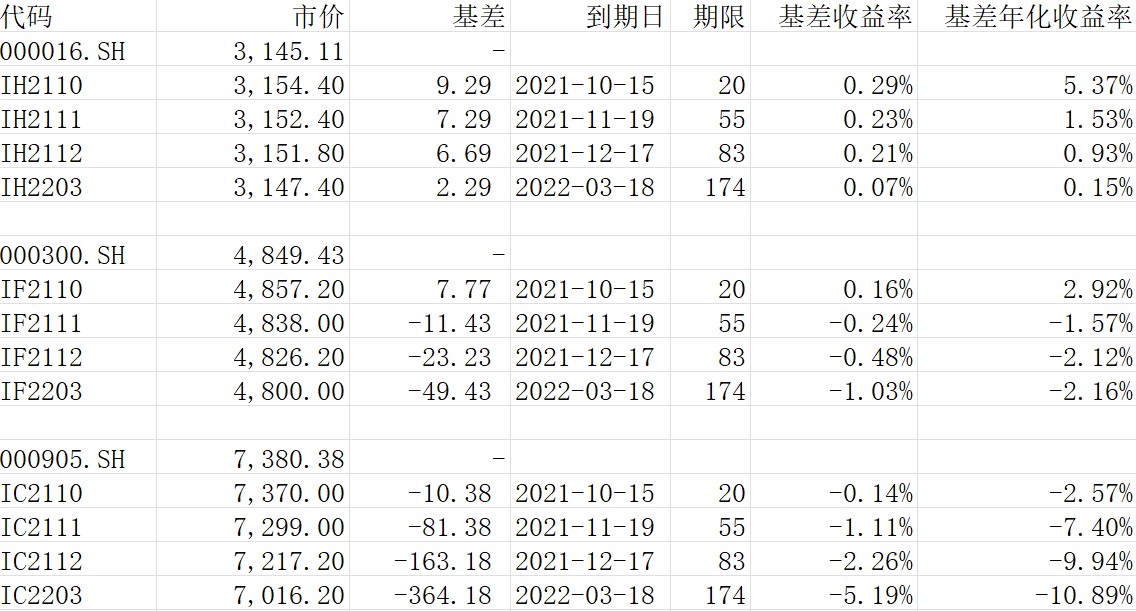

四、股指期货基差

截至9月25日各股指期货主力合约概况:

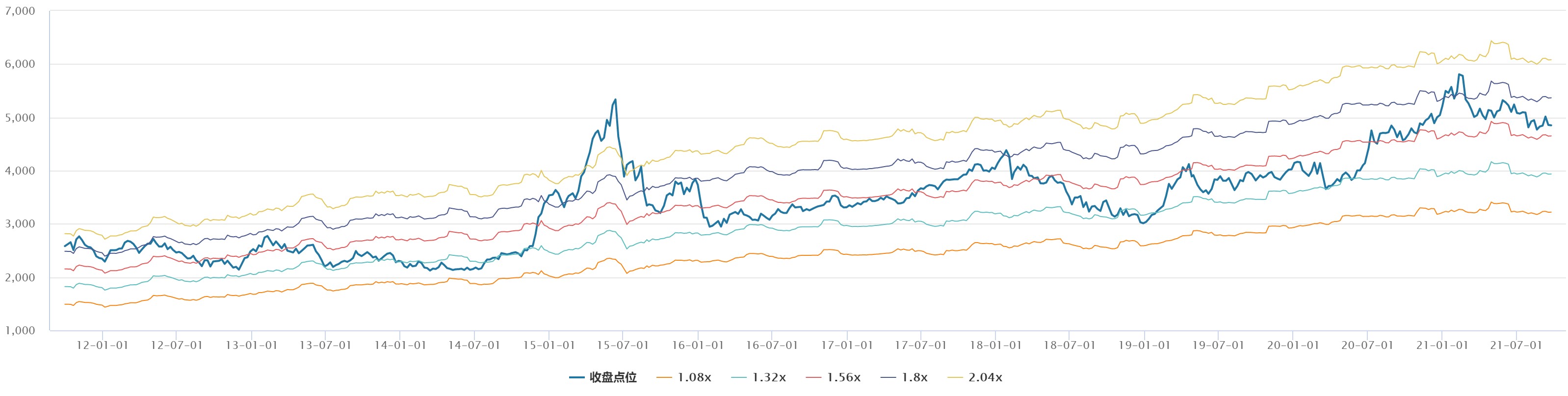

五、指数估值

沪深300指数估值,最近10年PE-TTM值:

沪深300指数估值,最近10年PB值:

六、基金经理周评

9月23日,美联储公布9月议息会议声明与决议,最早会在11月宣布Taper,同时不排除等待更长时间再开启Taper的可能。美国国会众议院21日晚通过一项临时拨款和债务上限法案,以确保联邦政府有足够资金继续运营到12月3日,同时暂停联邦政府债务上限生效直至2022年12月。美股市场风险消除,股指大幅反弹。

国内本周主要关注三件事,首先的孟晚舟的回国。这是中美加三方妥协的成果,也预示中美经济关系有可能好转的迹象,虽然美国对中国发展的打压是长期的,但不排除短期经济关系修复的可能。结合美国后期的基建计划和可能的关税下调,有可能ToB的金属制品、机电设备等出口会受益。

第二件事就是各地频出的限产限电现象,双限产生的原因是边际变化,是能耗“双控”目标完成压力大。碳达峰碳中和的重要方面是降低能耗,8月12日发改委公布今年上半年能耗双控目标完成情况,9个省份不降反升,10个省份能耗强度降幅未达进度。要求对能耗强度不降反升的省份,暂停部分地区的“两高”项目节能审查。9月16日发改委发布完善能源消费和总量双控制度方案。部分省市为完成双控目标,陆续出台限产限电措施。双限有可能导致高耗能高污染行业价格的短期上涨,但持续性不足,反而是有些公司产量受影响,有可能影响Q4业绩的要注意回避。双限也可能像前期新冠疫情影响类似,带来宏观经济的下滑压力,关注后期政策的调整。

还有一件事是海天味业的提价消息,上游原材料猛涨,PPI居高不下,影响在慢慢下下游传导,虽然消费整体不景气,但不排除优质消费公司率先提价消化成本。

目前,能源还是中国经济的痛点和希望。我们重点投资方向还是双碳战略、双循环战略、国际制造优势行业等。目前组合结构上以新能源、电子、消费医药、高端制造等行业为主。