侏罗纪资产市场周报(20211007)

一、指数表现

本周(9.27-9.30)全球主要股指涨跌不一,上证综指收于3568.17点下跌2.03%;深成指收于14309.01点下跌0.54%;创业板指收于3244.65上涨1.95%。

本周恒生指数收于24575.64点上涨1.59%;标普500指数收于4357.04下跌2.24%;纳斯达克100指数收于14791.87点下跌3.51%;道琼斯工业指数收于34326.46点下跌1.36%。

二、行业表现

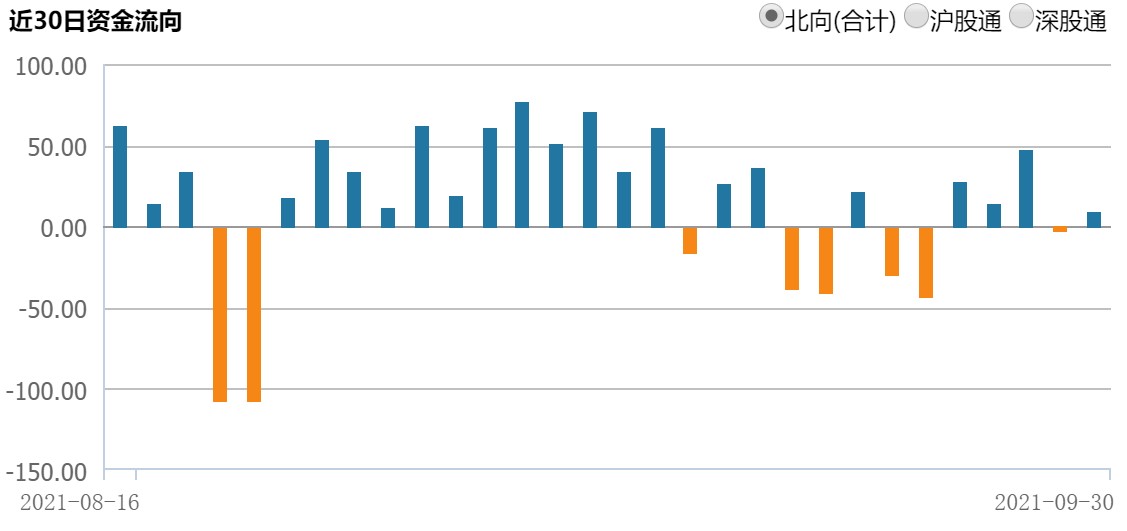

三、北向资金流动

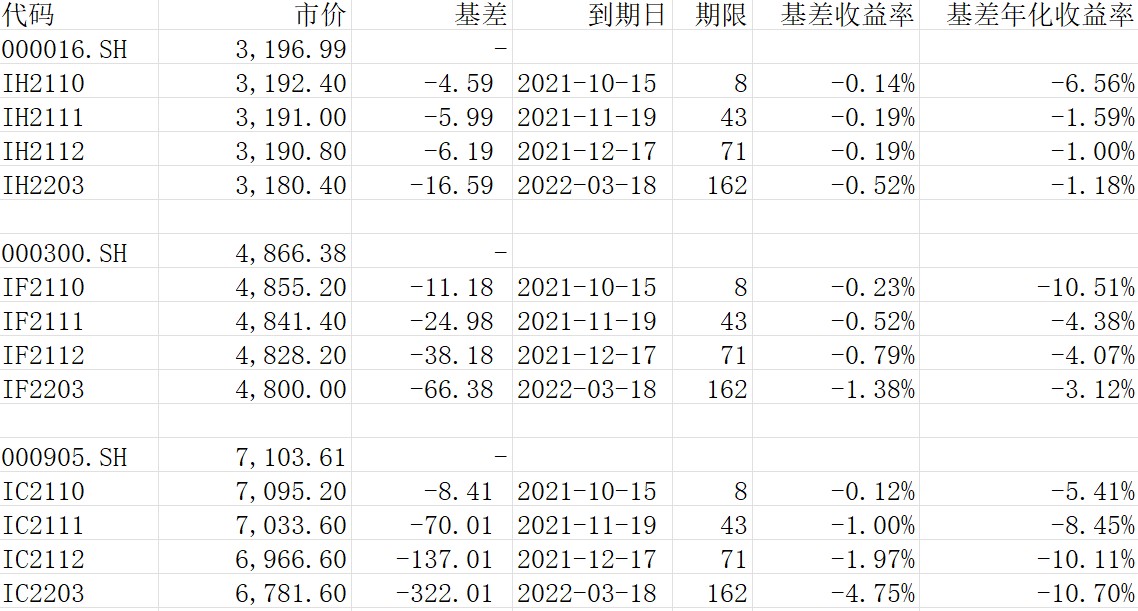

四、股指期货基差

截至10月7日各股指期货主力合约概况:

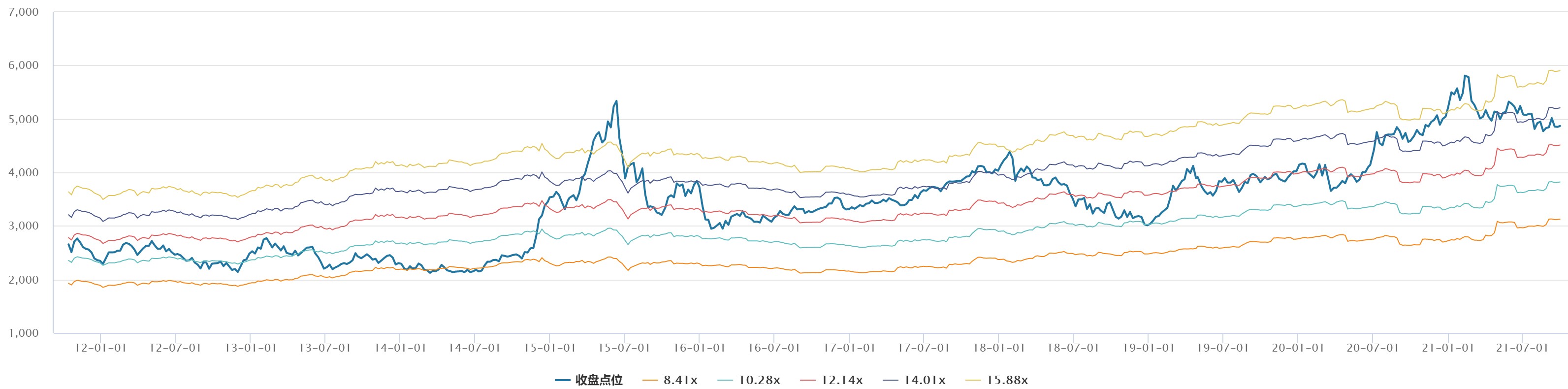

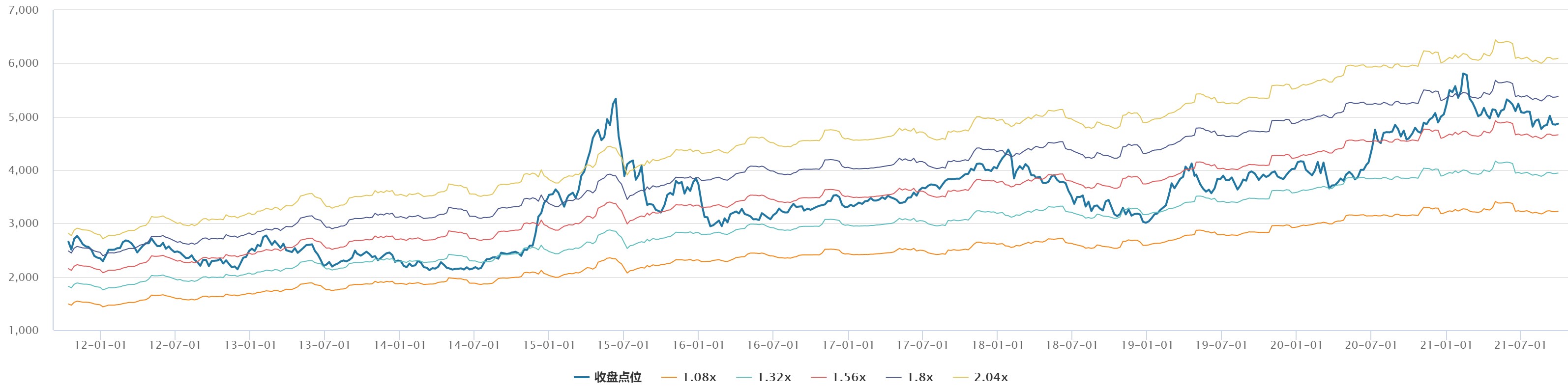

五、指数估值

沪深300指数估值,最近10年PE-TTM值:

沪深300指数估值,最近10年PB值:

六、基金经理周评

国庆假期期间,国内外信息比较多,整体有点先抑后扬的感觉。

全球能源危机得到一定缓解:国内是银保监会印发通知,保障煤电、钢铁、有色金属等生产企业合理融资需求;国务院国资委党委书记、主任郝鹏一行赴国家电网有限公司开展能源保供专题调研强调,要把落实煤炭增产增供作为当前工作重中之重;中国也开始重新进口澳洲煤。国际上,天然气价格近期一路狂奔,面临电力供应威胁的欧洲气价涨势令人叹为观止。然而就在期货市场被各路资金疯狂炒作之时,俄罗斯将增加对欧洲输送天然气的消息给市场及时降温,欧洲和美国天然气价格均出现高台跳水。从近期的能源危机来看,中国政策调节的核心矛盾,已经从关注双碳节能等结构性问题,逐步在向保民生、稳经济转移。在此背景之下,更受中国本土供需影响的商品价格可能会波动加大。

美国债务上限问题暂时解决:当地时间6日,美国国会两党围绕债务上限的讨论取得进展。参议院少数党领袖麦康奈尔公开提出了两种可能的选择,以避免潜在的债务违约。

中美关系有缓和的迹象:10月4日,美国贸易代表戴琪在美国智库战略与国际研究中心发表演讲,首次阐述拜登政府对华贸易政策愿景,并重申中美经贸关系的重要性,寻求与中国“坦诚对话”。10月6日,中共中央政治局委员杨洁篪同美国总统国家安全事务助理沙利文在瑞士苏黎世举行会晤。双方就中美关系和共同关心的国际与地区问题全面、坦诚、深入交换意见。会晤是建设性的,有益于增进相互了解。双方同意采取行动,落实9月10日两国元首通话精神,加强战略沟通,妥善管控分歧,避免冲突对抗,寻求互利共赢,共同努力推动中美关系重回健康稳定发展的正确轨道。

国内9月PMI回落至荣枯线下,叠加“能耗双控”与“限电限产”,国内经济正快速下行,四季度预计政策将持续放松。

总体而言,我们对A股保持震荡看法,以结构为主,10月重点关注3季报超预期品种。目前组合结构没有大变化,以新能源、电子、消费医药、高端制造等行业为主。