侏罗纪资产市场周报(20211017)

一、指数表现

本周(10.08-10.15)全球主要股指普遍上涨,上证综指收于3572.37点上涨0.12%;深成指收于14415.99点上涨0.78%;创业板指收于3276.32上涨0.98%。本周恒生指数收于25330.96点上涨2.55%;标普500指数收于4471.37上涨1.63%;纳斯达克100指数收于15146.92点上涨1.68%;道琼斯工业指数收于35294.76点上涨1.55%。

二、行业表现

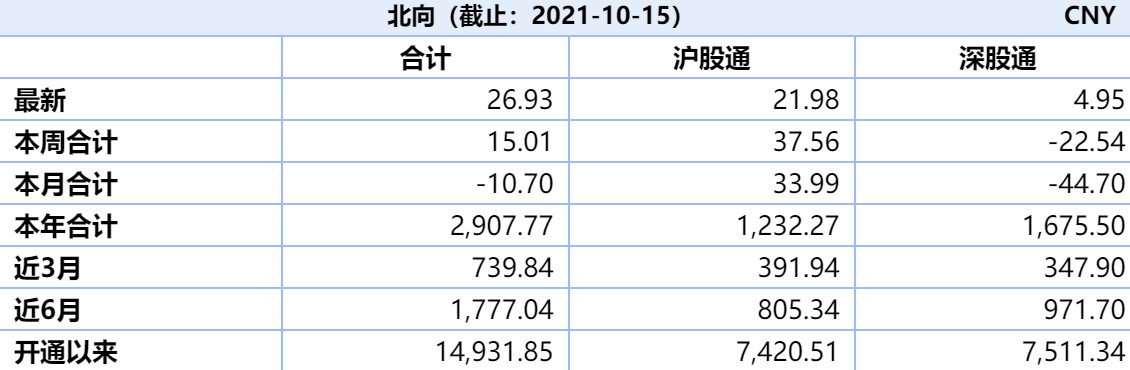

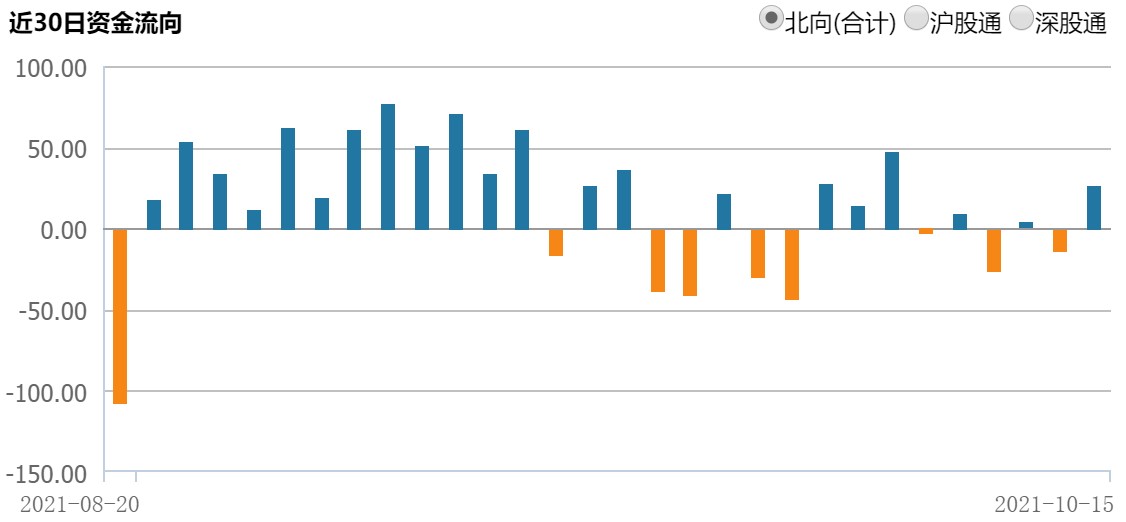

三、北向资金流动

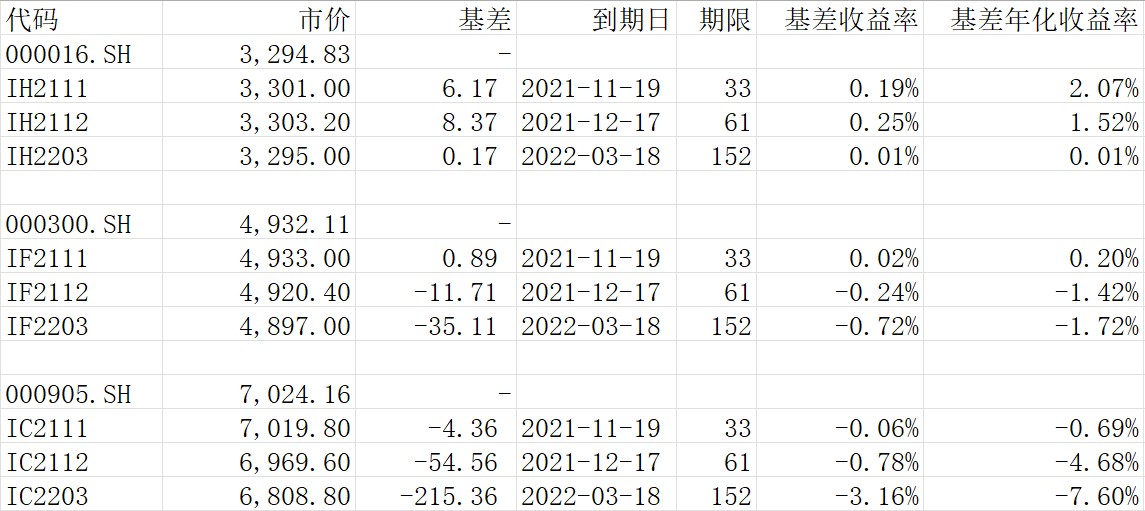

四、股指期货基差

截至10月17日各股指期货主力合约概况:

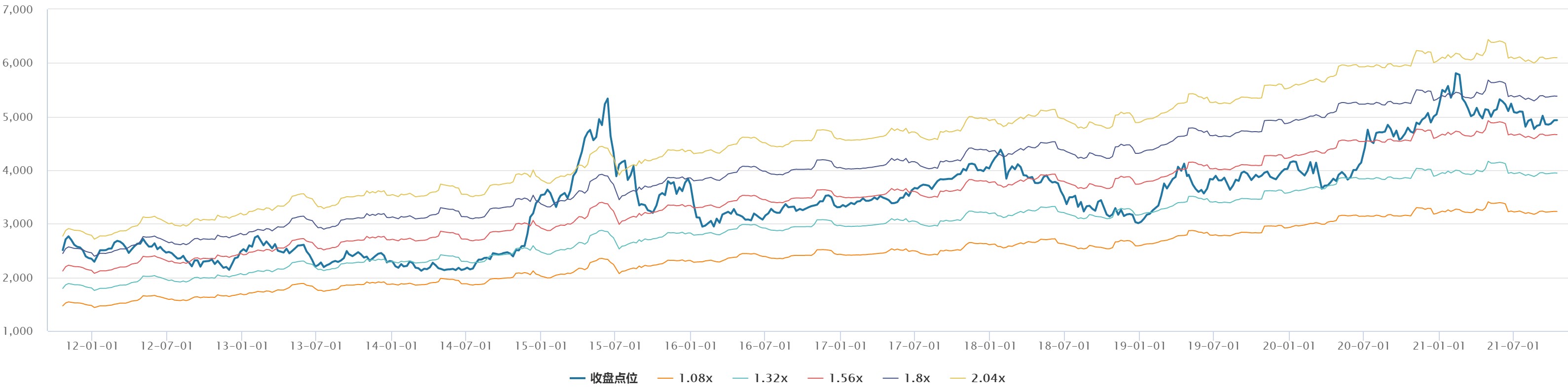

五、指数估值

沪深300指数估值,最近10年PE-TTM值:

沪深300指数估值,最近10年PB值:

六、基金经理周评

10月13日,美联储公布联邦公开市场委员会(FOMC)货币政策会议纪要。纪要显示美联储可能会在未来两月内启动Taper(缩减资产购买规模),部分与会者还提出在明年年底前开始提高利率目标范围的可能性。10月15日,美国商务部公布,美国9月零售销售环比增长0.7%,预期-0.2%,前值0.7%;同比增长13.95%,前值15.1%。美国9月核心零售销售环比增长0.8%,预期0.5%,前值1.8%。数据表明,美国9月商品需求依然强劲,全球供应链一直在努力跟上不断增长的需求。随着美联储会议纪要明确Taper路径以及银行权重集体交出亮眼三季报,美股暂时结束九月以来的调整。下周,市场焦点将聚集在公司消息上:科技(奈飞、英特尔、IBM)、消费品(特斯拉、宝洁)、工业(霍尼韦尔)、航空(美国航空、美联航)、金融(美国运通、盈透)等更多板块的龙头公司将向市场传递对后疫情时代的预期。

国内主要政策还是围绕能源保供和房地产微调。为应对当前煤炭供应紧缺问题,国家发改委、能源局采取多项政策保证煤炭供应。数量方面:10月11日国家能源局会议、10月13国务院政策例行吹风会,均提出推动煤炭增产增供。国家矿山安监局预计核增2亿吨煤炭先进产能。价格方面:发改委发布《关于进一步深化燃煤发电上网电价市场化改革的通知》,放宽煤电价格波动区间,推进电力市场化改革。风光发电仍然是发展方向,周末又有新闻,风电伙伴行动方案落地 “十四五”风电下乡50GW 成本最低降至0.1元/度。