侏罗纪资产市场周报(20211107)

一、指数表现

本周(11.01-11.05)全球主要股指涨跌不一,上证综指收于3491.57点下跌1.57%;深成指收于14462.62点上涨0.08%;创业板指收于3352.75上涨0.06%。本周恒生指数收于24870.51点下跌2.00%;标普500指数收于4697.53上涨2.00%;纳斯达克100指数收于16359.38点上涨3.21%;道琼斯工业指数收于36327.95点上涨1.42%。

二、行业表现

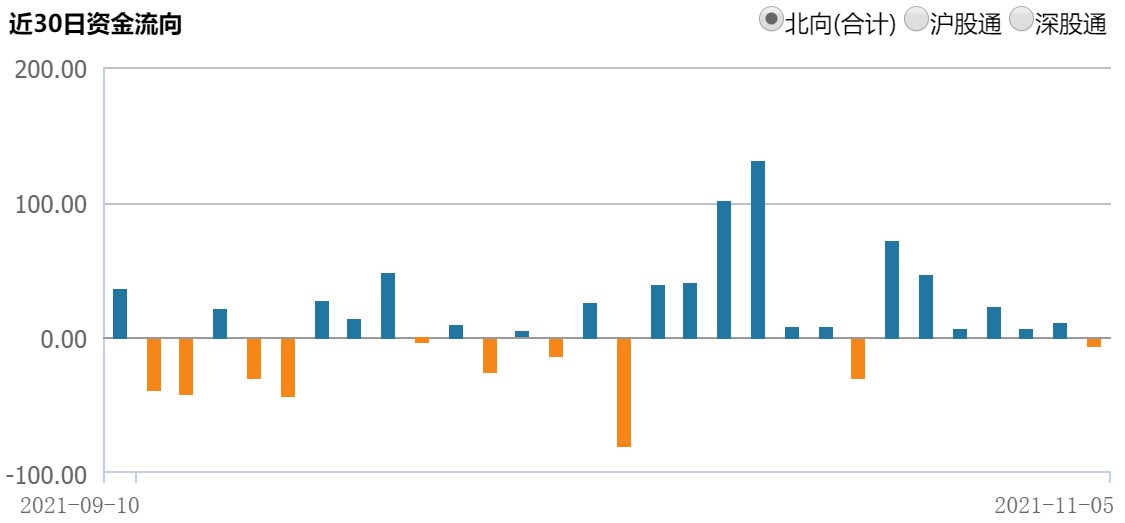

三、北向资金流动

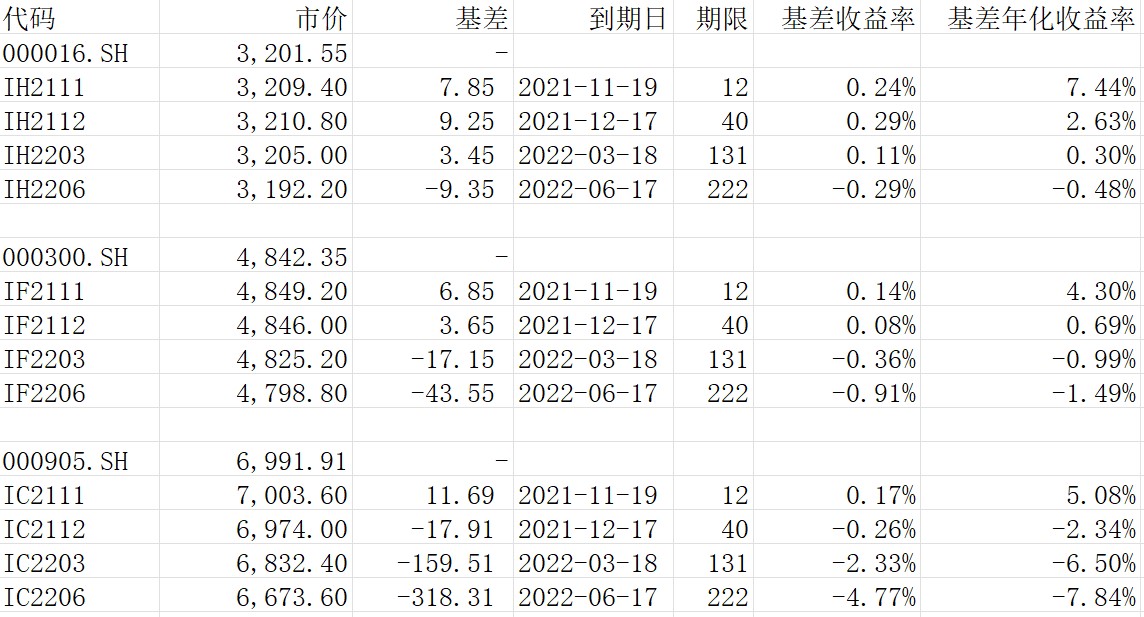

四、股指期货基差

截至11月7日各股指期货主力合约概况:

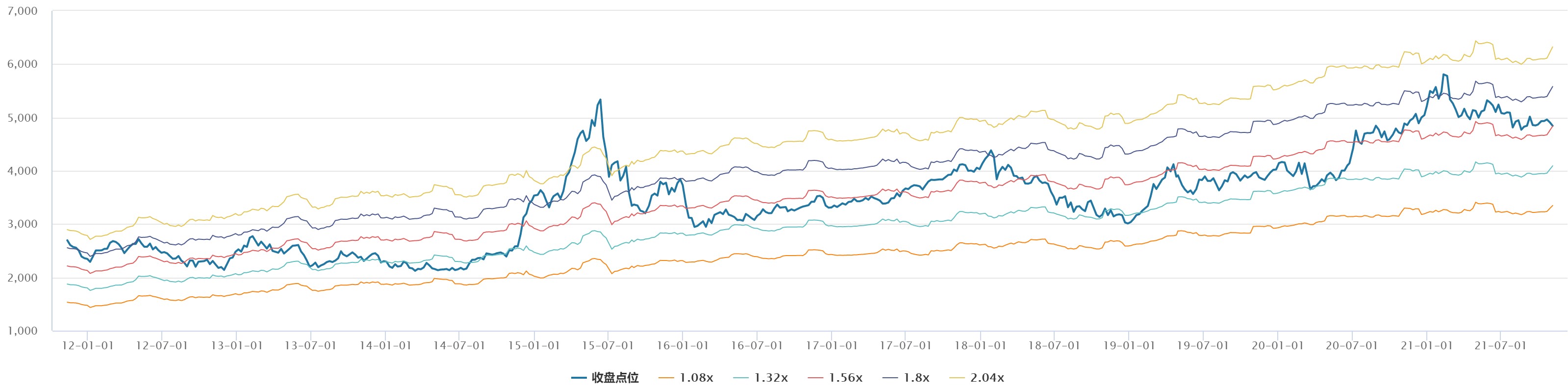

五、指数估值

沪深300指数估值,最近10年PE-TTM值:

沪深300指数估值,最近10年PB值:

六、基金经理周评

11月3日,美联储的联邦公开市场委员会(FOMC)公布了11月议息会议决议。决议保持了对经济前景的乐观判断与对就业市场的信心。通胀方面,鲍威尔虽仍坚持通胀的暂时性,但表述方面有所松动。货币政策方面,决议宣布将于本月开始逐步缩减购债规模,政策利率则维持当前0%-0.25%的水平不变,Taper靴子落地,节奏符合市场预期,有助于股票市场信心恢复。

美国国会众议院11月5日晚以228对206票通过了1.2万亿美元的两党基础设施法案《基础设施投资和就业法案》(Infrastructure Investment and Jobs Act),该法案接下来将交由总统拜登签署成为法律。该两党法案是美国总统拜登基础设施计划的第一阶段。该议案要求美国对基础设施建设增加大量投资,其中明确指出1100亿美元用于道路和桥梁、390亿美元用于公共交通、660亿美元用于铁路、550亿美元用于污水处理设施,以及数十亿美元用于机场、港口、宽带互联网和电动汽车充电站的建设。11月15日,美国众议院还将继续讨论《建设美好未来法案》(The Build Back Better Act ),该法案的重点是放在民生,包括5550亿美元的清洁能源和气候投资、4000亿美元的幼儿保养和学前教育、2000亿的儿童税和工资税收抵、1500亿美元的廉价房屋、1300亿美元《平价医疗法案》抵免。预计众议院通过可能性非常大。两个法案的通过对美国乃至全球经济的长期影响积极。

11月5日,辉瑞公司表示,对研究结果的初步观察表明,其实验性抗新冠药物Paxlovid使高危新冠患者的住院和死亡风险减少89%。辉瑞公司首席科学官Mikael Dolsten说,辉瑞计划在本月寻求美国食品药品监督管理局(FDA)批准该药物,如果获批,辉瑞可能在今年交付。这有可能是人类战胜新冠疫情的实质性起步,影响深远。

11月7日,海关总署公布10月进出口数据。按美元计价,10月中国进出口总值5,159.0亿美元,环比-5.3%。其中,10月出口3,002.2亿美元,同比增速27.1%,前值28.1%;10月进口2,156.8亿美元,同比增速20.6%,前值17.6%;10月贸易顺差845.4亿美元,前值667.6亿美元。出口保持韧性。

10月30大中城市商品房销售面积进一步回落,建筑业PMI也同期历史均值水平以下。目前看,地产融资环境略有好转但整体依然偏紧,地产信用风险仍在“观察期”。地产相关行业在GDP的30%以上,受此影响,整体经济仍然处于增速下滑阶段。

与此同时,经济结构调整仍然继续,周末,中共中央、国务院发布关于深入打好污染防治攻坚战的意见。11月3日,上海市发改委发布《关于支持本市燃料电池汽车产业发展若干政策》。福建省漳州市人民政府提出50GW的海上风电大基地开发方案,连同配套抽水蓄能与电化学储能,整县推进光伏开发,实际规模将达到60GW。包括电网送出工程与产业配套,整体投资金额超过1万亿元。

基于经济整体增速下滑的背景,我们认为A股没有大幅上涨的机会,但与经济结构调整相对应,股市的结构机会丰富。我们对A股仍然保持震荡看法,以把握结构行情为主。目前组合结构主要是以新能源、电子、消费医药、高端制造等行业为主。