侏罗纪资产市场周报(20211121)

一、指数表现

本周(11.15-11.19)全球主要股指涨跌不一,上证综指收于3560.37点上涨0.60%;深成指收于14752.49点上涨0.32%;创业板指收于3418.96下跌0.33%。本周恒生指数收于25049.97点下跌1.10%;标普500指数收于4697.96上涨0.32%;纳斯达克100指数收于16573.34点上涨2.31%;道琼斯工业指数收于35601.98点下跌1.38%。

二、行业表现

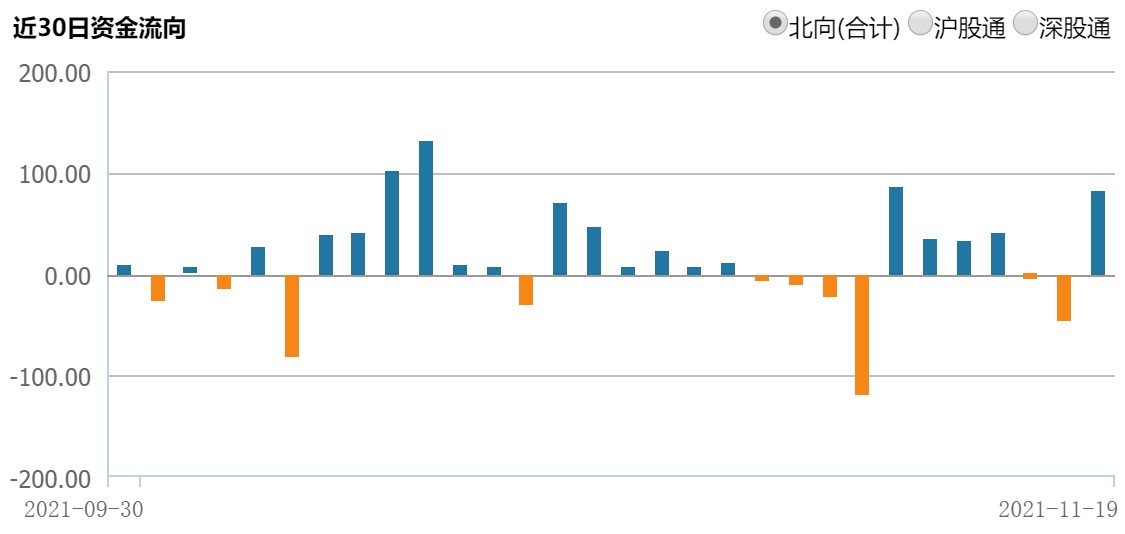

三、北向资金流动

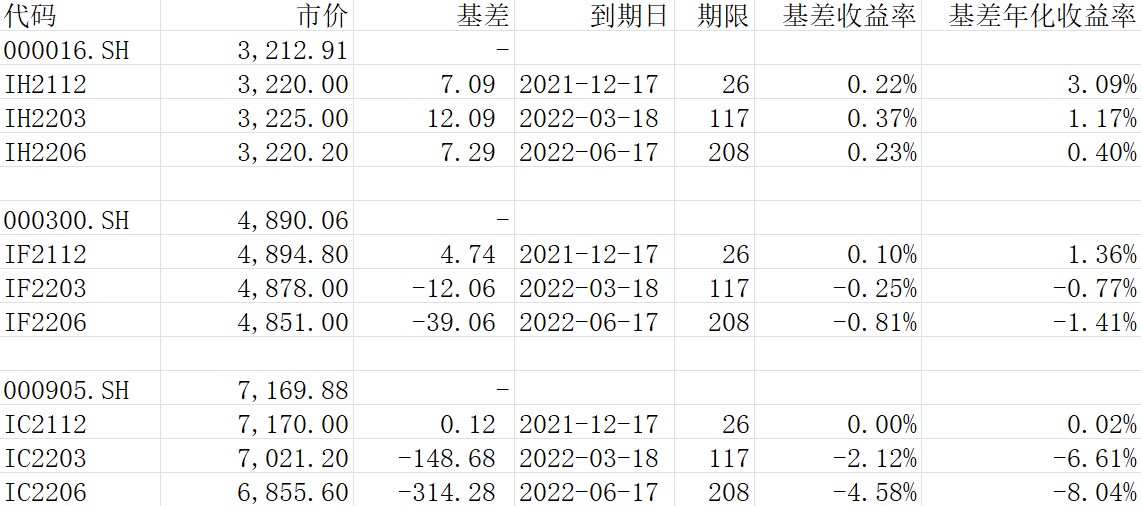

四、股指期货基差

截至11月21日各股指期货主力合约概况:

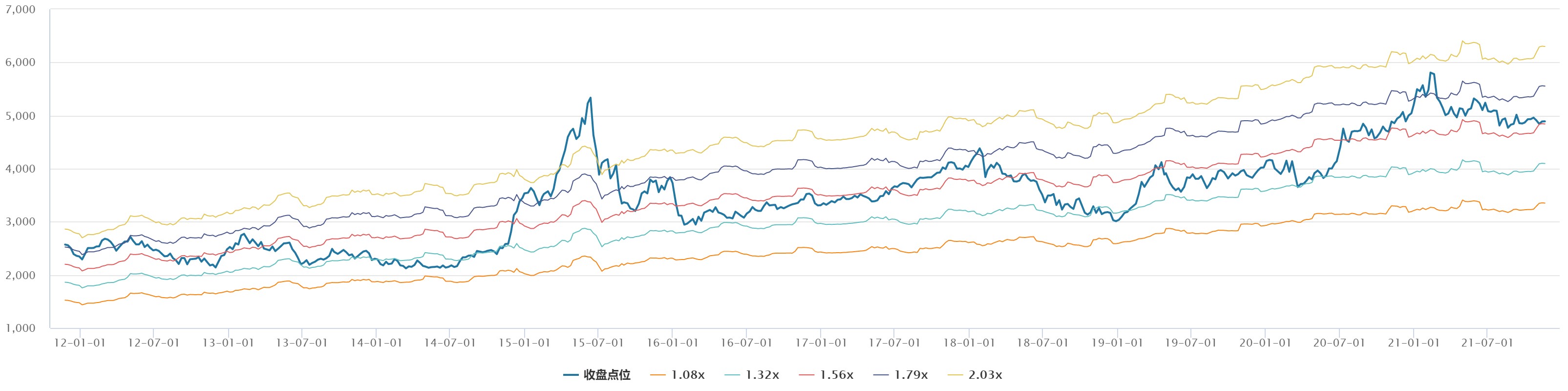

五、指数估值

沪深300指数估值,最近10年PE-TTM值:

沪深300指数估值,最近10年PB值:

六、基金经理周评

美联储现任主席杰罗姆·鲍威尔的任期将在明年2月届满,在当前新冠疫情影响持续、通胀高企的大环境下,美联储领导团队会否发生变化受到了市场的广泛关注。拜登预计将在11月25日感恩节假期前后提名美联储主席人选。

近期,欧洲新冠疫情持续恶化。专家认为,欧洲再次成为全球疫情“震中”,与冬季来临、过早解封、疫苗接种不足等因素有关。市场担心欧洲新冠疫情复燃迅猛,相应的封锁措施会影响经济复苏和石油需求。

11月16日,中美元首举行视频电话会议,双边关系得到一定缓和,关税将部分得到一定下降。

11月18日,李克强主持召开经济形势专家和企业家座谈会时重提强化“六稳”“六保”特别是保就业保民生保市场主体。稳增长必要性提升,财政发力可期。

11月19日,央行发布《2021年第三季度中国货币政策执行报告》,受制于疫情多地散发、商品价格高企、房地产降温等因素的挑战,国内经济前景展望偏谨慎;国际方面,对疫情演化的不确定性、美联储缩减购债规模的担忧,多个国际组织近期下调2021年经济增速预测。因此央行的政策方面出现积极的变化。在报告中,央行删除“管好货币总闸门”、“坚决不搞大水漫灌”的表述,并再次提及“增强信贷总量增长的稳定性”,货币信贷政策有望转向中性偏宽,因此我们预计未来几个季度将看到社融、信贷增速回升。同时,央行重申“配合相关部门和地方政府共同维护房地产市场的平稳健康发展,维护住房消费者的合法权益”,10月住房按揭贷款投放环比已经明显增长,开发贷也略有恢复,并且近期房企在境内市场发债规模呈现上升趋势,监管机构也在鼓励银行满足房企、居民买房正常的融资需求,因此我们预计未来几个月,信贷投放规模、结构均将改变三季度较弱的状态。

在当前经济下行叠加流动性合理宽裕的基本面之下,我们预计震荡走势的结构性行情仍将持续。目前我们组合结构主要是以新能源、电子、消费医药、高端制造等行业为主。