侏罗纪资产市场周报(20211219)

一、指数表现

本周(12.13-12.19)全球主要股指普遍下跌,上证综指收于3632.36点下跌0.93%;深成指收于14867.55点下跌1.61%;创业板指收于3434.34下跌0.94%。本周恒生指数收于23192.63点下跌3.35%;标普500指数收于4620.64下跌1.94%;纳斯达克100指数收于15801.46点下跌3.25%;道琼斯工业指数收于35365.44点下跌1.68%。

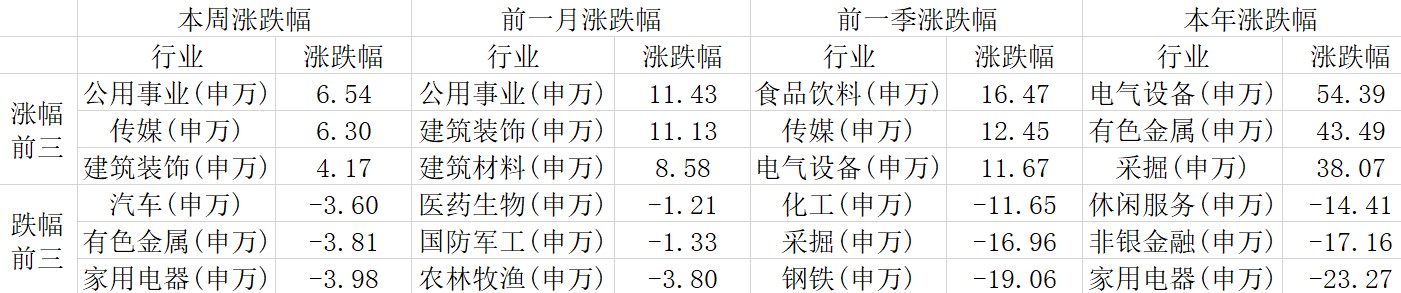

二、行业表现

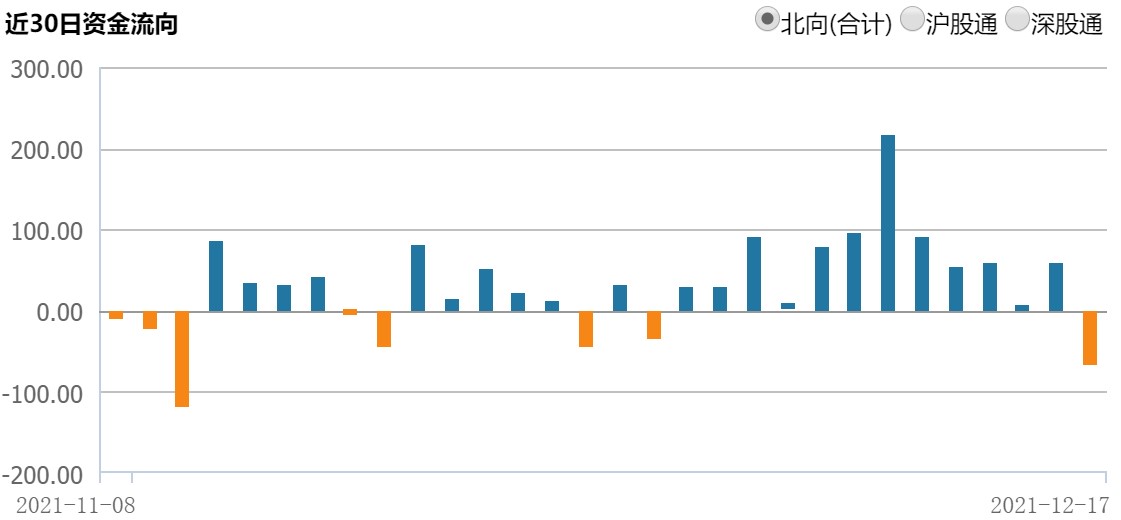

三、北向资金流动

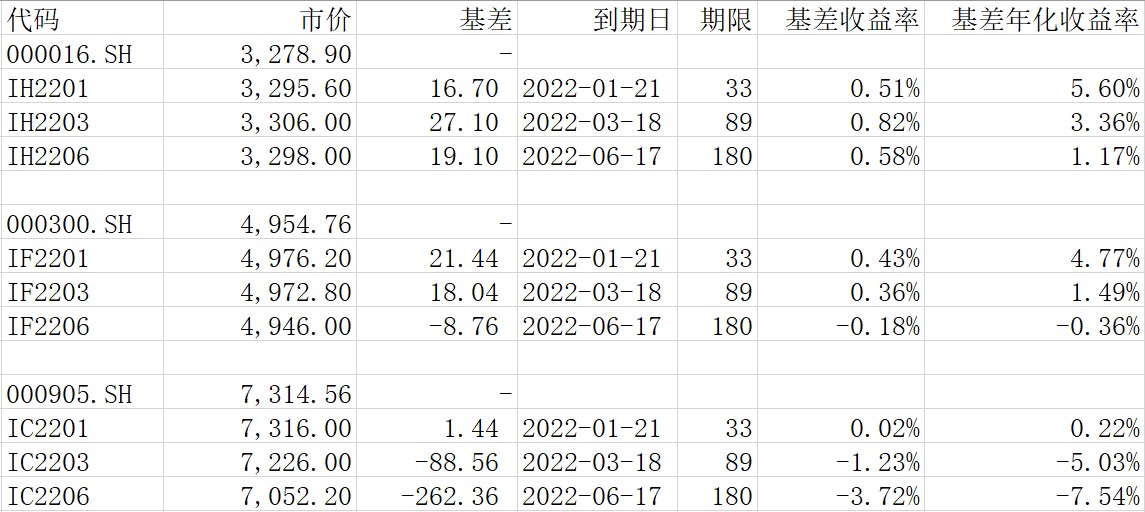

四、股指期货基差

截至12月17日各股指期货主力合约概况:

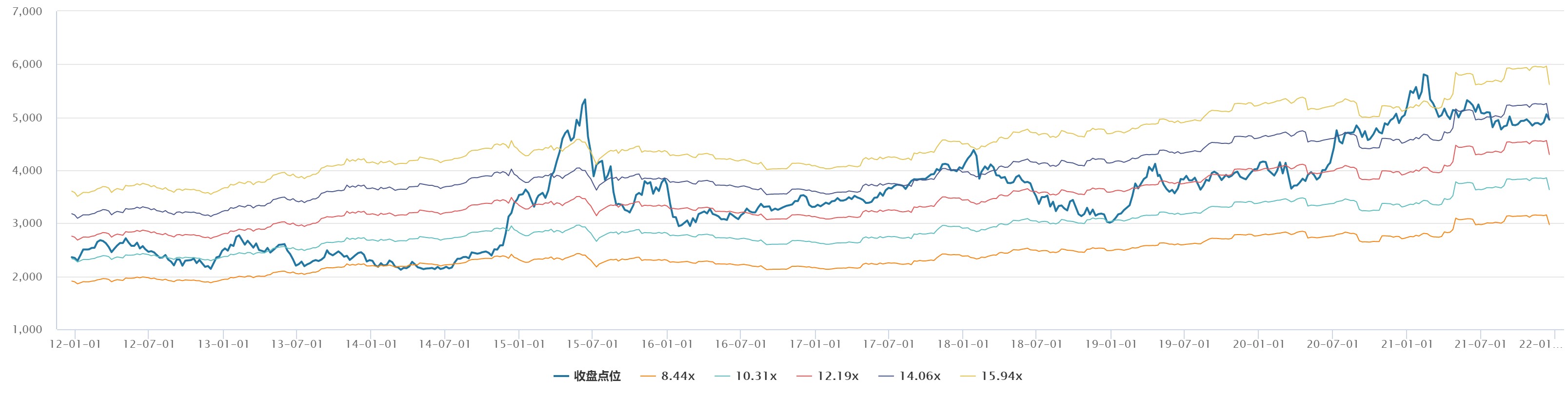

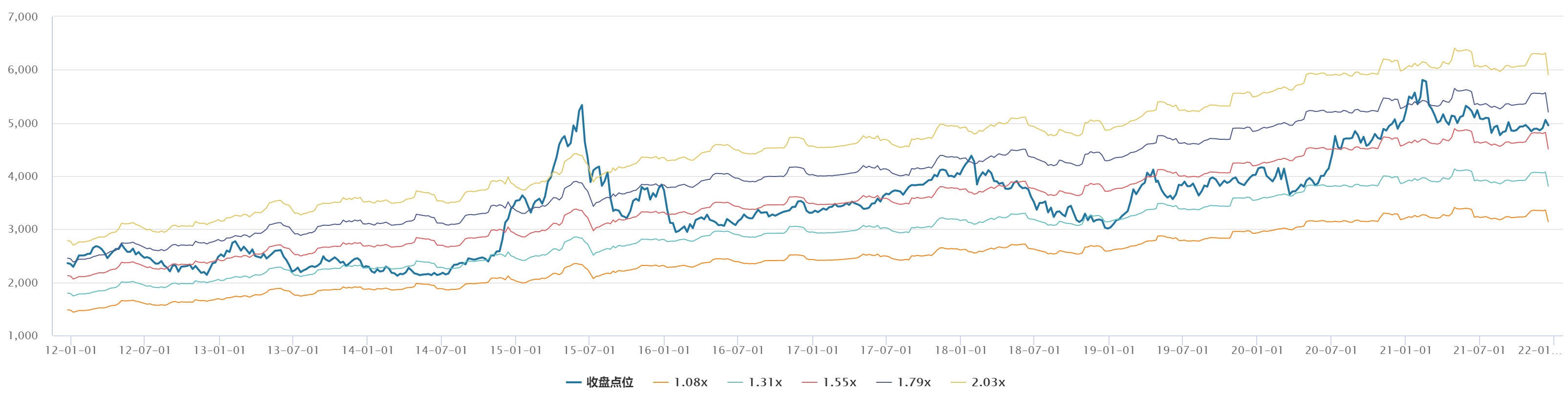

五、指数估值

沪深300指数估值,最近10年PE-TTM值:

沪深300指数估值,最近10年PB值:

六、基金经理周评

本周美股市场受央行回收流动性的影响,波动比较大,12月14 日,美国众议院通过将美国债务上限提高2.5 万亿美元至31.4 万亿美元,短期美国政府债务危机问题将有所缓解,财政赤字或进一步收窄,但美国政府债务水平仍高,需注意长期风险;当地时间15 日,美联储公布利率决议,维持货币政策利率不变,将每月资产购买规模减少300 亿美元,点阵图显示多数官员赞成22、23 年分别加息三次,未来美联储加息节奏要综合考虑经济基本面、中期选举等政治因素以及美股走势等资产因素的综合影响。12月16日,英国央行宣布上调基准利率15个基点至0.25%,成为第二家加息的G10央行。这加剧了市场对全球通货膨胀的担心。

1

12月17日,证监会发布《关于<内地与香港股票市场交易互联互通机制若干规定>的修订说明》,其中明确表示,将对所谓“假外资”从严监管,日后沪深股通投资者将不包括内地投资者。北上资金已是市场重要风向标,虽然新规影响交易量不大,但可能会对市场情绪有阶段性负面影响。

总体而言,市场处于跨年阶段,美国收流动性+中国稳增长背景下,A股市场可能波动加大,但震荡特点不变。看好新能源、电子、消费医药、高端制造和受益经济稳增长的新基建等行业个股。